06-6539-8587

06-6539-8587

こんにちは。弁護士法人咲くやこの花法律事務所の弁護士西川暢春です。

少数株主への対応に悩んでいませんか?

少数株主から強制的に株式を買い上げる手法をスクイーズアウトといいます。

主に、「特別支配株主の株式等売渡請求制度」、「株式併合」、「株式交換」などの方法がありますので、それぞれのメリット、デメリットを踏まえて、手段を選択することが重要です。

この記事では、スクイーズアウトをすることのメリットをご説明したうえで、スクイーズアウトを進める具体的な方法3つを解説します。

スクイーズアウトを進めるにあたっては、法律上の手続を正しく行うことが必要です。

手続の進め方に不備があると、スクイーズアウトが無効になり、スクイーズアウト後の株主総会や取締役会がすべて無効になるなど重大な問題が生じる危険があります。スクイーズアウトをご検討されている方は必ず弁護士にご相談ください。

咲くやこの花法律事務所でもご相談を承っていますのでご相談ください。

▶参考情報:咲くやこの花法律事務所への相談方法はこちらをご覧下さい。

スクイーズアウトに関する咲くやこの花法律事務所の解決実績については以下をご参照ください。

▼スクイーズアウトについて弁護士の相談を予約したい方は、以下よりお気軽にお問い合わせ下さい。

相談予約はこちら

【お問い合わせについて】

またスクイーズアウトの対応など会社経営に強い顧問弁護士をお探しの方は、以下を参考にご覧下さい。

・【全国対応可】顧問弁護士サービス内容・顧問料・実績について詳しくはこちら

・【大阪で実績豊富な顧問弁護士サービス(法律顧問の顧問契約)をお探しの企業様こちら

1,スクイーズアウトとは?その意味を確認

スクイーズアウトとは、少数株主の株式を強制的に買い取るなどの方法により、会社から少数株主を追い出すことをいいます。主に、「特別支配株主の株式等売渡請求制度」、「株式併合」、「株式交換」などの方法があります。「スクイーズアウト」の言葉は、英語のSqueeze Out(絞りだす、押し出すの意味)から来ています。

株主の数が少ない中小企業では、少数株主の株式を買い取ってしまいたいという場合、まずは話し合いによる買い取りを目指すことが通常です。話し合いによる買い取りで合意に至らないときに、はじめて強制的な買い取り(スクイーズアウト)を検討することになります。

話し合いによる株式の買い取りについては以下の記事をご参照ください。

・参考情報:自社の株式を買い取りたい!その手段と注意点を解説

2,スクイーズアウトのメリット

スクイーズアウトを行うことには以下のメリットがあります。

- (1)1人株主にすることで株主総会の省略が可能になる

- (2)少数株主の意向を気にせずに自由な経営ができる

- (3)相続による株の分散を防ぐことができる

- (4)M&Aにおける減額要因を回避することができる

- (5)税制上のメリットを得ることができる場合もある

それぞれについて順番に詳しく解説していきます。

(1)1人株主にすることで株主総会の省略が可能になる

中小企業において最も大きいメリットは、スクイーズアウトをすれば株主総会の省略が可能になるということでしょう。

前提として全ての株式会社では、毎年、定時株主総会を開いて、決算の承認を得ることが法律上義務付けられています。

特に、意見が対立する少数株主がいる場合、株主総会の招集通知を少数株主にも送り、株主総会を開くというのは大変な負担になります。

一方で株主総会を開かないでいると、法律違反になりますので、その点を不備として少数株主から指摘されかねません。

また、株式会社で役員報酬を定款で定めていない場合は、株主総会で役員報酬を決めることになっています。しかし、意見が対立する少数株主がいる場合、株主総会で役員報酬を決めづらいということもあるでしょう。

このような場面で、少数株主を会社から排除し、株主を自分1人だけにしてしまえば、合法的に株主総会を省略することが可能です。

株主総会の省略制度(会社法第319条、第320条)を利用することにより、株主総会を実際に開催しなくても、書面の作成のみで株主総会決議があったものとみなすことができます。

▶参考情報:「会社法」について以下を参考にご覧ください。

第319条1項

取締役又は株主が株主総会の目的である事項について提案をした場合において、当該提案につき株主(当該事項について議決権を行使することができるものに限る。)の全員が書面又は電磁的記録により同意の意思表示をしたときは、当該提案を可決する旨の株主総会の決議があったものとみなす。

第320条

取締役が株主の全員に対して株主総会に報告すべき事項を通知した場合において、当該事項を株主総会に報告することを要しないことにつき株主の全員が書面又は電磁的記録により同意の意思表示をしたときは、当該事項の株主総会への報告があったものとみなす。

(2)少数株主の意向を気にせずに自由な経営ができる

少数株主の意向を気にしなければならないのは株主総会の場面だけではありません。

少数株主は、例えば会社が大きな損失を出した場合は、取締役が十分注意して仕事をしていなかったからだとして、損害の賠償を求める訴訟を起こすことが可能です。

これを株主代表訴訟といいます。

このようなことから、リスクのある投資や新規事業を決断する際に、常に少数株主から訴訟を起こされるリスクを想定せざるを得ません。

これに対して、少数株主を会社から排除し、株主を自分1人だけにしてしまえば、このような訴訟リスクを気にすることなく、自由に経営することができます。

例えば、現経営者が後継者に経営を譲る事業承継の場面で、後継者が少数株主の意向を気にせずに自由な経営ができるように、スクイーズアウトを行うケースも多くなっています。

(3)相続による株の分散を防ぐことができる

少数株主の株式を放置していると、少数株主の死亡時に株式が相続されます。相続により、株式が分散し、株主の数が増えていきます。

中には連絡が取れない株主、面識のない株主が出てきて、対応に苦慮することになるリスクもあります。また、株主総会の招集通知の送り先も増えていくことになります。

こういった問題を回避するためにも、スクイーズアウトにより少数株主の株式を買い取っておくことが検討に値します。

相続による株の分散を防ぐというテーマについては、株式が相続された場合に会社がその株式を強制的に買い取ることを会社の定款で定める方法での対応も可能です。会社法第174条(以下、参照)に基づく「相続人等に対する株式の売渡しの請求」と呼ばれる制度です。

▶参考情報:会社法第174条

株式会社は、相続その他の一般承継により当該株式会社の株式(譲渡制限株式に限る。)を取得した者に対し、当該株式を当該株式会社に売り渡すことを請求することができる旨を定款で定めることができる。

(4)M&Aにおける減額要因を回避することができる

経営者に敵対的な少数株主がいる場合、M&Aの場面で、買収者にとっては、買収後の経営のリスク要因となります。

そのため、買収価格の減額の理由になってしまいます。

M&Aの前にスクイーズアウトをして少数株主を排除することで、M&Aにおける減額要因を回避することができます。

(5)税制上のメリットを得ることができる場合もある

スクイーズアウトを、親子会社の関係において行う場合は、税制上のメリットを得ることができる場合があります。

例えば、親会社が子会社の他の株主をスクイーズアウトで排除して、子会社の唯一の株主になることができます。

そうすることにより、親会社は連結納税制度を適用することが可能になります。

連結納税制度を適用すれば、例えば連結グループ内に黒字の会社と赤字の会社がある場合に、損益通算(黒字の会社の利益分から赤字の会社の損失分を差し引くこと)することができ、納税額を減らすことができます。

▶参考情報:連結納税制度については、以下も参考にご覧ください。

3,スクイーズアウトの3つの方法

スクイーズアウトの方法には以下の3つがあります。

- 特別支配株主の株式等売渡請求制度

- 株式併合

- 株式交換

なお、このほかにも、全部取得条項付種類株式を利用したスクイーズアウトの手法もあり、以前は多用されていました。

しかし、現在では、株式併合や特別支配株主の株式等売渡請求制度を利用したほうが手続が簡単であるため、あまり利用されていません。

そのため、以下では「特別支配株主の株式等売渡請求制度」、「株式併合」、「株式交換」の3つの方法についてご説明します。

スクイーズアウトで強制的に買い取りたい株主が行方不明の場合は、上記の3つの方法のほかに「所在不明株主の株式売却制度」を利用する方法もあります。

これについては以下で詳しく解説していますのであわせてご参照ください。

4,90%以上の議決権をもつ特別支配株主である場合のスクイーズアウトの方法

前述の3つのスクイーズアウトの方法の中で最も簡単な方法は、「特別支配株主の株式等売渡請求制度」を利用して少数株主の株式を強制的に買い取る方法です。

「特別支配株主」とは、90%以上の議決権をもつ株主のことです。この方法は、株主総会を開くことなく、少数株主の株式を強制的に買い上げることができるため、非常にスピーディーです。

ただし、多数株主が9割以上の議決権を持つ場合にのみ利用することができる制度ですので、そうでない場合は別の方法を検討する必要があります。

「特別支配株主の株式等売渡請求制度」によるスクイーズアウトの具体的な手順は以下で解説していますのでご確認ください。

5,株式併合を利用したスクイーズアウトの方法

次に、「株式併合を利用したスクイーズアウト」について解説します。

「株式併合」とは、複数の株式を1つの株式にまとめることをいいます。

「株式併合を利用したスクイーズアウト」は、株式併合を行うことで、少数株主を1株未満の株主にしてしまったうえで、それを強制的に買い取る方法です。

具体的なイメージを以下でご説明します。

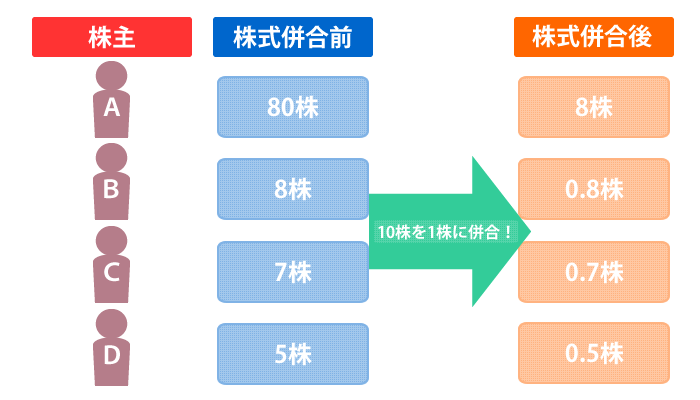

(1)株式併合を利用したスクイーズアウトの具体的なイメージ

例えば、100株の株式を発行している株式会社で、以下の株主構成の場合を想定します。

●株式併合前

- A 80株

- B 8株

- C 7株

- D 5株

このような場合に、例えば、10株を1つの株式にまとめる株式併合を行います。

そうすると、B、C、Dは以下のように1株未満の株主になります。

このような1株未満の株主のことを「端株主」と言います。

●株式併合後

- A 8株

- B 0.8株

- C 0.7株

- D 0.5株

株式併合の図解

会社法上、上記のような端株(1株未満の株式)については強制的に会社が買い取ることが可能です。

この仕組みを利用して、株式併合により少数株主の株式を1株未満の端株にしたうえでそれを強制的に買い取ってしまうのが、株式併合を利用したスクイーズアウトです。

(2)株式併合を利用したスクイーズアウトの手続の流れ

以下では、株式併合を利用したスクイーズアウトの手続の流れをご説明します。

まず、前提として、株式併合を利用したスクイーズアウトは、以下の場合に利用できる方法です。

- 自分が3分の2以上の議決権を持つ株主である場合

- スクイーズアウトについて他に賛成しくれる株主がおり、その人とあわせて3分の2以上の賛成が得られる場合

具体的な手続きの流れとしては、まず株主総会を開いて株式併合を行い、そのうえで、端株(1株未満の株式)について裁判所に売却許可の申し立てをして買い取るという流れです。

詳細は以下の流れになります。

「株主総会→株主への通知→裁判所に許可申し立て→会社による買い取り」

手続き1:

株主総会で株式併合の決議をする

株主総会を正しく招集して特別決議により株式併合を決定することが必要です。「特別決議」とは、議決権の過半数を有する株主が出席し、出席した株主の議決権数の2/3以上の賛成で可決する決議方法です。

手続き2:

株主に対する個別の通知発送

株式の併合の効力発生日の20日前までに、全株主に対して、個別に、併合の割合等を通知する必要があります。(会社法181条1項、182条の4第3項)。

連絡がとれない株主については株主名簿に記載された住所に宛てて通知すれば足り、通知が届かないときでも通常届くべき時期に届いたものとみなされます。

手続き3:

裁判所に売却許可の申立てをする。

株式併合により生じた端株(1株未満の株式)について、裁判所に売却許可の申し立てをすることができます(端株相当株式任意売却許可申立事件)。

手続4:

裁判所から売却許可決定が出れば、会社は自ら買い取る。

裁判所から売却を許可されれば、会社は端株を自ら買い取ることが可能です。

(3)3分の2未満のときはTOBから始めるケースもある

株式併合の手続きを利用したスクイーズアウトのためには、3分の2以上の賛成を得ることが必要です。

そのため、自分だけで3分の2以上の株式を持っていない場合は、他の株主に協力を求めて株式併合に賛成してもらうか、他の株主から株式を買い取って3分の2以上の議決権を確保することが必要です。

株式併合を計画した段階で3分の2未満の議決権しかない場合は、TOB(株式公開買付)で、3分の2以上の議決権を確保した後に、株式併合の手続を利用してスクイーズアウトを行うという2段階の手続きをとることもあります。

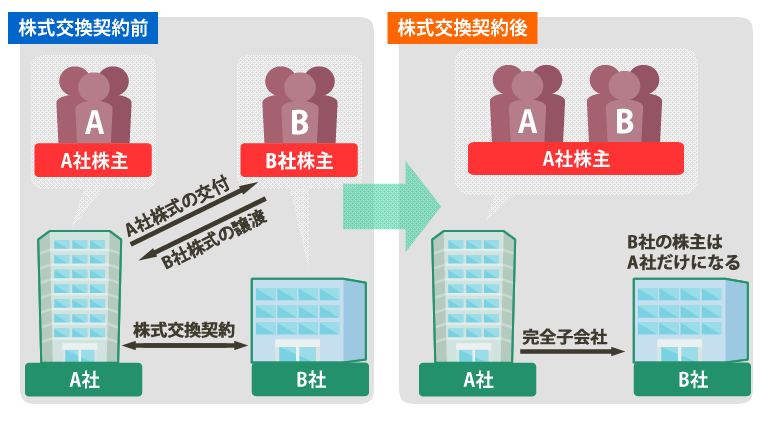

6,株式交換を利用したスクイーズアウトの方法

株式交換によるスクイーズアウトは、ここまでご説明してきた「特別支配株主の株式等売渡請求制度」や「株式併合」とは違い、会社が他の会社に出資して株主になっている場合にのみ利用できるスクイーズアウトの方法です。

例えばA社がB社に出資して株主になっている場合、B社の他の株主を排除して、A社がB社の100%株主になることを計画するような場面で利用できます。

株式交換を利用したスクイーズアウトの一般的な方法としては、B社の他の株主がもっているB社の株式を、A社の株式と交換することで、B社からA社以外の株主を排除します。

このようにすることで、B社の他の株主は、A社の株式を受け取り、A社の株主になります。

ただし、このときに、B社の株式に対して、A社の株式を交付する割合を調整することにより、B社の株主をA社の1株未満の株主(端株主)にしてしまい、端株を強制的に買い取ることで、B社の株主を完全に排除することも可能です。

株式交換の図解

7,スクイーズアウトにおける株価算定

株式併合を利用したスクイーズアウトでは、少数株主の株式を端株(1株未満の株式)にしたうえで、裁判所に売却許可の申し立てをして、会社が端株を買い取ることが通常です。

端株の買取価格は、裁判所が決めることになります。

ただし、裁判所への売却許可申し立ての際に、公認会計士等による株価の鑑定評価書を提出することが必要になり、その内容も踏まえて裁判所が買い取り額を決めます。

そのため、株式併合によるスクイーズアウトを行う場合は、公認会計士等に相談して株式のおよその評価額を確認しておく必要があります。

8,反対する株主の価格決定申立権について

株式併合を利用したスクイーズアウトでは、株式併合の結果1株未満になる少数株主は、株式併合に反対して、会社に株式の買い取りを求めることも可能です。これを反対株主の株式買取請求権といいます。

買い取り請求がされた場合、会社と株主の間で買い取り額を協議することになりますが、合意に至らない場合は、株主は株式併合の効力発生日から60日以内に限り、買い取り額の決定を裁判所に求めることができます。これを価格決定申立権といいます。

(1)スクイーズアウトで裁判に発展するケース

スクイーズアウトに反対する株主と会社の間で買い取り額の協議が合意に至らず、裁判になった例として以下のようなものがあります。

1,レックス・ホールディングス株式取得価格決定申立事件

裁判所は、株式買取価格の算定にあたっては、株式の客観的価値だけでなく、期待価値も考慮するべきであると判断しました。

2,平成28年7月1日ジュピターテレコム最高裁判所決定

裁判所は、スクイーズアウトにあたって株式公開買付が行われている場合は、原則として公開買付価格と同額を、株式買取価格とするべきだと判断しました。

会社側としては、上記のような裁判事例があり、かつ、株主側に価格決定申立権があることを念頭に、株主に対して適切な買い取り額を提示することが必要です。

一方で、株主側が不合理に高い金額での買取を要求する場合は、会社側から価格決定申立を裁判所に行い、適切な買取価格を決めてもらうことも可能です。

9,スクイーズアウトに関して弁護士へ相談したい方はこちら

最後に、咲くやこの花法律事務所における企業向けのサポート内容についてご説明したいと思います。

(1)スクイーズアウトのご相談

咲くやこの花法律事務所では、会社法務に精通した弁護士が、スクイーズアウト、少数株主排除についてのご相談をお受けしています。

ご相談者の状況に照らしてベストな手段を助言します。

スクイーズアウトは、株主総会の招集通知や株主への通知、裁判所への許可申し立てなどの手続を正しく行うことが非常に重要であり、弁護士にご依頼いただくことをおすすめします。

手続に不備があると、その後に会社で行う株主総会の決議の効力がくつがえされる可能性があり、会社にとって重大なリスクになります。

咲くやこの花法律事務所では、必要な法的な手続きを代行して行うことで、スクイーズアウトの手続を確実にサポートします。

弁護士へのご相談費用

●初回相談料:30分5000円+税(顧問契約の場合は無料)

(2)M&Aや事業承継についてのご相談

咲くやこの花法律事務所では、企業のM&Aや事業承継についてもご相談をお受けしています。

契約書の作成やリーガルチェック、事業承継のスキーム作りやその実行を弁護士がサポートします。

弁護士へのご相談費用

●初回相談料:30分5000円+税(顧問契約の場合は無料)

なお、事業承継に関する弁護士の役割については以下で詳しく解説していますのであわせてご参照ください。

(3)「咲くやこの花法律事務所」の弁護士へ問い合わせる方法

咲くやこの花法律事務所へのお問い合わせは、以下の「電話番号(受付時間 9:00〜23:00)」にお電話いただくか、メールフォームによるお問い合わせも受付していますので、お気軽にお問い合わせ下さい。

相談予約はこちら

【「咲くや企業法務.NET」の記事内の文章の引用ポリシー】

記事内の文章の引用については、著作権法第32条1項で定められた引用の範囲内で自由に行っていただいて結構です。ただし、引用にあたって以下の2点を遵守していただきますようにお願い致します。

・1記事において引用する文章は、200文字以内とし、変更せずにそのまま引用してください。

・引用する記事のタイトルを明記したうえで、引用する記事へのリンクを貼ってください。

注)全文転載や画像・文章すべての無断利用や無断転載、その他上記条件を満たさない転載を禁止します。咲くやこの花法律事務所のウェブ記事が無断で転載されるケースが散見されており、定期的にチェックを行っております。咲くやこの花法律事務所に著作権がありますので、無断転載は控えていただきますようにお願い致します。

記事更新日:2026年5月24日

記事作成弁護士:西川 暢春

「企業法務に関するお役立ち情報も配信中(メルマガ&YouTube)」スクイーズアウトの対応に関するに関するお役立ち情報については、「咲くや企業法務.NET通信」のメルマガ配信や、咲くやこの花法律事務所の「YouTube公式チャンネル」の方でも配信しておりますので、以下より登録してください。

(1)無料メルマガ登録について

上記のバナーをクリックすると、メルマガ登録ページをご覧いただけます。

(2)YouTubeチャンネル登録について

上記のバナーをクリックすると、YouTubeチャンネルをご覧いただけます。