06-6539-8587

06-6539-8587

こんにちは。弁護士法人咲くやこの花法律事務所の弁護士西川暢春です。

自社の従業員の定年を延長する場合、退職金の規定はどのように対応すべきなのでしょうか?

令和3年4月1日に施行された、高年齢者雇用安定法の改正により、従来からあった65歳までの雇用確保の義務に加え、70歳までの就業機会の確保が事業者の努力義務となりました。この改正に伴い、正社員の定年を延長する事業者も見られますが、その場合、退職金規程がある事業者については、退職金制度を見直すことも必要になってきます。

特に高年齢層の従業員は退職金について関心が高いことが多く、トラブルにならないためには、人事担当者は定年延長に伴う退職金規程の変更について、従業員に丁寧な説明をすることが大切です。また、退職金に関する不利益な変更はトラブルの原因になり得ますので、不利益がないような制度変更を原則とするべきです。

この記事では、事業者が従業員の定年を延長する場合に、退職金の支払時期や、給付額等について、どのように取り扱うべきかを解説します。この記事を読めば、定年延長によって、退職金についてどのような対応をすべきかを理解いただけるはずです。

退職金の支払は法律上義務づけられているものではなく、企業が独自に定めるものです。ただし、一度、退職金制度が定められた場合、それは従業員の権利となりますので、制度を変更する場合は慎重な検討が必要です。

退職金規程の変更に不満がある従業員がいた場合、訴訟に発展する例もあり、そうなった場合、企業は多くの時間と労力、そしてコストをかけることとなります。また、敗訴した場合は、他の従業員からの信頼も失うことを避けられないでしょう。

定年延長に伴う規程の変更は、弁護士に相談しながら、従業員とのトラブルが発生しないように行うことが大切です。咲くやこの花法律事務所でもご相談をお受けしていますのでご相談ください。

▼定年延長について今スグ弁護士に相談したい方は、以下よりお気軽にお問い合わせ下さい。

【お問い合わせについて】

※個人の方からの問い合わせは受付しておりませんので、ご了承下さい。

相談予約はこちら

【「咲くや企業法務.NET」の記事内の文章の引用ポリシー】

記事内の文章の引用については、著作権法第32条1項で定められた引用の範囲内で自由に行っていただいて結構です。ただし、引用にあたって以下の2点を遵守していただきますようにお願い致します。

・1記事において引用する文章は、200文字以内とし、変更せずにそのまま引用してください。

・引用する記事のタイトルを明記したうえで、引用する記事へのリンクを貼ってください。

注)全文転載や画像・文章すべての無断利用や無断転載、その他上記条件を満たさない転載を禁止します。咲くやこの花法律事務所のウェブ記事が無断で転載されるケースが散見されており、定期的にチェックを行っております。咲くやこの花法律事務所に著作権がありますので、無断転載は控えていただきますようにお願い致します。

今回の記事で書かれている要点(目次)

1,定年延長とは?

定年延長とは、その名の通り定年退職となる年齢を引き上げることです。平成25年と令和3年に高年齢者雇用安定法が改正されたことによって、定年を延長する事業者が増えています。

平成25年の改正では、65歳までの雇用確保の措置が事業者に義務付けられました。そして令和3年の改正では、70歳までの就業機会を確保するため、以下のいずれかの措置を講じることが事業者の努力義務とされました。

- (1)70 歳までの定年の引上げ

- (2)定年制の廃止

- (3)70 歳までの継続雇用制度(再雇用制度・勤務延長制度)の導入

(特殊関係事業主に加えて、他の事業主によるものを含む) - (4)70 歳まで継続的に業務委託契約を締結する制度の導入

- (5)70 歳まで継続的に以下の事業に従事できる制度の導入

a.事業主が自ら実施する社会貢献事業

b.事業主が委託、出資(資金提供)等する団体が行う社会貢献事業

これらの法改正はいずれも定年の延長を義務付けるものではありません。しかし、これらの法改正の動きと、人手不足の状況から、従業員の定年を延長する事業者が増えている実情があります。

▶参考情報:定年延長については、以下の記事で詳細に解説していますのでご参照ください。

2,定年延長によって退職金は減るのか?

では、定年延長に伴い、事業者が支給する退職金が減ることはあるのでしょうか。事業者としては、定年延長によって、定年延長期間中の高年齢の従業員の人件費を負担することになりますが、この点を踏まえて退職金を減らすことはできるのでしょうか。以下で解説したいと思います。

(1)退職金の減額は原則として従業員の同意が必要

退職金制度がある事業者においては、退職金をもらうことが従業員の権利です。そのため、事業者側が一方的に退職金を減額することは原則として許されません。退職金の減額には原則として従業員の個別の同意が必要です(労働契約法8条)。

そして、この同意の有無は非常に厳格に判断されます。そのため、従業員が退職金の減額についての同意書に署名していたとしても、いざ退職金の減額をめぐって訴訟になれば、同意があったと判断されるとは限りません。

この点については山梨県民信用組合事件という著名な事件があります。この事件では信用組合において、他の信用組合と合併に伴い退職金の減額が必要となり、職員に減額の同意書を提出させました。しかし、裁判所は同意の効力を認めず、減額前の退職金規程に基づき退職金の支払いを命じています。この事案で、最高裁判所は、退職金の変更に関する労働者の同意については、労働者が使用者の指揮命令に服すべき立場にあり、自らの意思決定の基礎となる情報を収集する能力にも限界があることを踏まえれば、単に同意書に署名しただけで同意があったものと認めるべきではなく、同意が自由な意思に基づいてされたものと認めるに足りる合理的な理由が客観的に存在するか否かという観点からも判断されなければならないと判示しています(最高裁判所判決平成28年2月19日・山梨県民信用組合事件)。

▶参考判例:最高裁判所判決平成28年2月19日(山梨県民信用組合事件)の詳細は、以下をご参照ください。

「定年延長に伴って退職金が減る一方で延長された就業期間に給与が得られることで、トータルで見たときに得られる賃金総額が増える場合」や「経営難等の事情により退職金減額についてやむを得ない事情がある場合」は、減額についての同意の効力が必ずしも否定されるわけではありません。しかし、その場合も、同意の効力を確保するためには従業員に対する十分な事情説明と情報提供をしたうえで同意を得ることが必要です。

(2)就業規則の変更による減額は「合理性」が要件となる

前述の通り、退職金の減額には原則として従業員の個別の同意が必要ですが、この例外として、就業規則の変更によって従業員の個別の同意がなくても退職金の減額ができるケースも存在します(事業者によっては、退職金については退職金規程に定めていることがありますが、「退職金規程」も通常は就業規則の一部として就業規則としての扱いを受けます)。

具体的には、労働契約法10条に以下のように定められています。

▶参考:労働契約法10条

第十条 使用者が就業規則の変更により労働条件を変更する場合において、変更後の就業規則を労働者に周知させ、かつ、就業規則の変更が、労働者の受ける不利益の程度、労働条件の変更の必要性、変更後の就業規則の内容の相当性、労働組合等との交渉の状況その他の就業規則の変更に係る事情に照らして合理的なものであるときは、労働契約の内容である労働条件は、当該変更後の就業規則に定めるところによるものとする。(以下略)

・参照元:「労働契約法」の条文

このように就業規則(退職金規程)の変更による退職金の減額は、「就業規則の変更に係る事情に照らして合理的なものであること」が要件とされています。そして、裁判所は、退職金その他の賃金については労働者にとって特に重要な権利であることを踏まえ、就業規則変更による減額が認められるのは「高度の必要性」がある場合に限られるとしています。

農協の合併に伴って退職金規程を改定し退職金を減額した事案について、減額の額が小さく、合併に伴い定年の延長や休日・休暇、諸手当・旅費等についての従業員に有利な変更もされていることを踏まえ、減額の効力を認めた事例として、最高裁判所判決昭和63年2月16日(大曲市農業協同組合事件)があります。

▶参考判例:最高裁判所判決昭和63年2月16日(大曲市農業協同組合事件)の詳細は、以下をご参照ください。

▶参考情報:また、就業規則の変更については、以下で詳しく解説していますのであわせてご参照ください。

3,退職金の支給時期はいつにするべきか?

退職金については支払時期も、従業員にとって重要事項です。また、退職金の支払時期は、法律上、就業規則への記載が義務付けられています(労働基準法89条3号の2)。

退職金の支給時期を変更する場合は、税金の控除額等も考慮したうえで、従業員に十分に説明し、理解を求めることが大切です。今回は、定年を60歳から65歳に引き上げたパターンを想定して解説します。

(1)定年退職時の65歳での支給に変更するパターン

退職金の支払時期を定年退職となる65歳での支給に変更するパターンでは、従業員にとって、60歳で支給されると思っていた退職金が5年先延ばしになります。そのため、従業員のライフプランに支障をきたす可能性がある、といったデメリットが生じます。

ただし、支給額は増える可能性が高くなります。60歳から65歳までの期間も退職金が増える取り扱いをする場合は、従業員は本来より5年分多くの退職金を受け取ることができます。

また、60歳から65歳までの期間で退職金が増えない制度設計とする場合であっても、65歳で支給される場合は税金の計算において控除できる額が増えるため、結果的に従業員がもらえる退職金の手取り額は多くなります。というのも、退職金などの「退職所得」にかかる税金は勤続年数が長ければ長いほど控除額が大きくなります。そのため、退職金の額面が同じ金額であっても、60歳で受け取るより65歳で受け取る方が結果的に手元に残る額は多くなるのです。

▶参照:退職金にかかる税金についての詳細は、以下をご参照ください。

(2)60歳の時点で一度退職金を支給するパターン

これに対して、定年延長後も、従来の定年である60歳の時点で退職金を支給するという方法を採用することもできます。このパターンでは、従業員が本来のタイミングで退職金を受け取ることができるというメリットがあります。

一方、このパターンの場合、定年退職前に支給する退職金が、退職金としての税金の控除を受けられるか否かが問題となってきます。退職していない中で支払われる退職金は、税制上「退職所得」として扱われず、給与として扱われることが原則です。但し、定年を延長した場合については特例があり、所得税基本通達により、以下に該当する場合は退職所得として扱われます。

▶参考情報:法第30条《退職所得》関係 – 定年を延長した場合の特例について

労働協約等を改正していわゆる定年を延長した場合において、その延長前の定年(「旧定年」という)に達した使用人に対し旧定年に達する前の勤続期間に係る退職手当等として支払われる給与で、その支払をすることにつき相当の理由があると認められるもの

この「相当の理由」に該当すると認められた場合は、定年前の支払であっても退職所得として扱われます。そして、この「相当な理由」については、個別に判断する必要があるため、税務署に個別に確認することが適切です。

以下では、参考として、定年延長による退職所得の適用に関して、国税庁による回答例をご紹介します。

ケース1:60歳から65歳に定年を延長し、定年延長前に入社して旧定年後も引き続き勤務する従業員に対して、60歳の時点で退職金を支給した場合

→ 国税庁の回答(回答者:高松国税局審理官)

高松国税局は、照会のあった事実関係のもとでは退職所得として扱われると回答しました。

ケース2:定年を60歳から64歳に引き上げ、従業員の入社時期に関わらず、60歳以降も引き続き勤務する従業員に対して、60歳で退職金を支給する場合

→ 国税庁の回答(回答者:熊本国税局審理官)

熊本国税局は、定年延長後に入社した社員については、以下の理由から必ずしも退職所得として扱われるとは限らない旨を回答しました。

●回答の理由

定年延長後に入社する従業員については、既に定年の延長が就業規則等で決定した後に雇用されることから、雇用の開始時点で定年を64歳として採用されるため、所得税基本通達にいう「定年を延長した場合」には該当しない

上記の回答はいずれも個別のケースにおける税務上の取り扱いについて回答したものであるため、条件等が変われば回答も変わる可能性があることに注意が必要です。これらの回答の前提となった事実関係については、上記リンク先(国税庁のホームページ)で確認してください。

4,定年延長したのに60歳で退職した場合は自己都合扱いとすることは問題ないのか?

では、60歳から65歳まで定年を延長した場合、従業員が従来の定年の60歳で退職したときは、自己都合退職の扱いとして退職金を計算して問題ないのでしょうか。

(1)自己都合退職として扱うと退職金が減額となることが通常

多くの事業者の退職金規程では、自己都合退職か、定年退職かによって、退職金の計算の際に使われる退職金支給率が異なります。

自己都合退職の場合は、定年退職よりも退職金が少なくなることが通常です。

以下は平成30年に厚生労働省が勤続年数20年以上の45歳以上の労働者を対象にした調査ですが、これによると、統計上も、定年退職と自己都合退職で受給できる退職金の額にかなりの差があることが分かります。

▶参考:勤続年数20年以上の45歳以上の労働者を対象にした「定年退職と自己都合退職で受給できる退職金の額の比較表」

| 退職事由 | 大卒・大学院卒 (管理・事務・技術職) |

高校卒 (管理・事務・技術職) |

高校卒(現業職) |

| 定年 | 約1790万円 | 1400万円 | 1160万円 |

| 自己都合 | 約1520万円 | 1030万円 | 660万円 |

・データ参照元:厚生労働省「4_退職給付(一時金・年金)の支給実態」(pdf)

(2)トラブルを避けるための対応

60歳での定年退職を前提に人生設計をしていた従業員にとっては、定年延長の結果、60歳での退職が自己都合として扱われれば、60歳時点で受給できる退職金の額が減ってしまうため、事業者とトラブルとなることも懸念されます。

そのため、事業者によっては定年前であっても60歳以降であれば自己都合退職扱いとせずに定年退職として扱う、といった措置がとられています。また、例えば国家公務員の場合も、定年が60歳から65歳に引き上げられたことを受け、当面の間は60歳以降に定年前に退職しても、退職事由は「定年」として、退職金の受給額に不利益が出ないような措置が講じられています。

事業者においても、従業員とのトラブルのリスク等を考慮して臨機応変に対応する必要があります。

5,定年延長による退職金の支給時期の不利益変更が問題になった事例

次に、定年延長に伴う退職金の支給時期の不利益変更が問題となった事例をご紹介します。

(1)協和出版販売事件(東京高等裁判所判決平成19年10月30日)

事案の概要

従来55歳で定年としていた会社が、高年齢者雇用安定法の改正により定年引き上げが必要になったことに伴い60歳を定年とし、これにより退職金の支給時期が繰り下げたことについて、従業員が不利益変更であると主張した事案です。

この会社は、法改正を受け、退職金について以下のとおり定めました。

①退職金の計算の基礎となる勤続年数の対象となる期間は55歳までの期間とし、55歳から60歳までの期間は勤務年数に通算しない

②退職金の給付のタイミングは退職時だが、希望があれば、退職金の60%相当を55歳から60歳にかけて分割支給する

裁判所の判断

裁判所は、退職金について不利益な変更はないと判断しました。

判断の理由

裁判所は判断の理由として以下の点を挙げています。

①退職金の額については、新就業規則においても、退職金の計算の基礎となる勤続年数を入社の日から55歳までの期間として計算するので、就業規則の変更の前後で変わりはない

②支払時期の繰り下げは見方によっては不利益な変更といえないわけではないが、定年が延長されたことにより、退職時に支給されるという退職金の性質から支給時期が繰り下げられたものであり、55歳で確定した退職金の60%相当額を本人の申し出により55歳から60歳にかけて分割支給することができるものとされている

このように、裁判所は、支給時期が従来より5年繰り下げになったことについて、「見方によっては不利益変更といえないわけではない」としつつも、退職金の額自体は変わっておらず、また、退職金の60%を退職前に分割支給する措置が取られていることを理由に、不利益変更には該当しない、と判断しました。

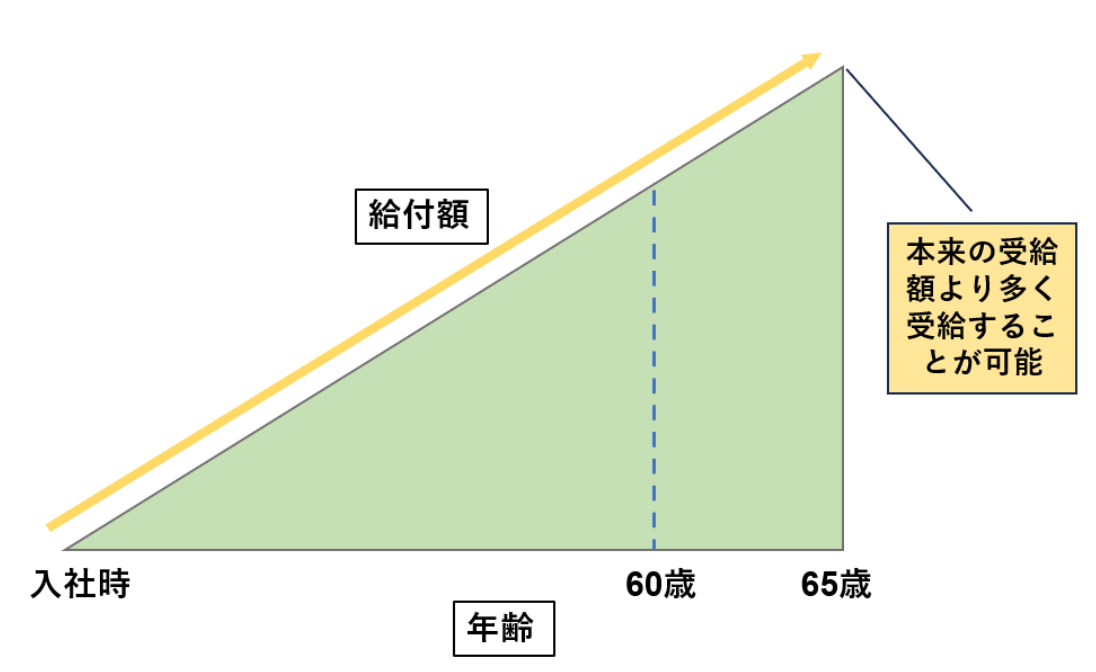

6,定年延長によって退職金が増える場合とは?

それでは、定年延長により退職金が増えるのはどのような場合でしょうか。ここでは、退職金が増えるパターン、同額となるパターン、そして減額となるパターンをご紹介します。

(1)退職金が増えるパターン

退職金が増えるパターンでは、60歳以降も給付額が増加し続けるパターンです。

この場合、企業から見れば60歳以降も従業員のモチベーションを保ちやすいというメリットがある一方、退職金の支出総額が増えてしまうというデメリットもあります。

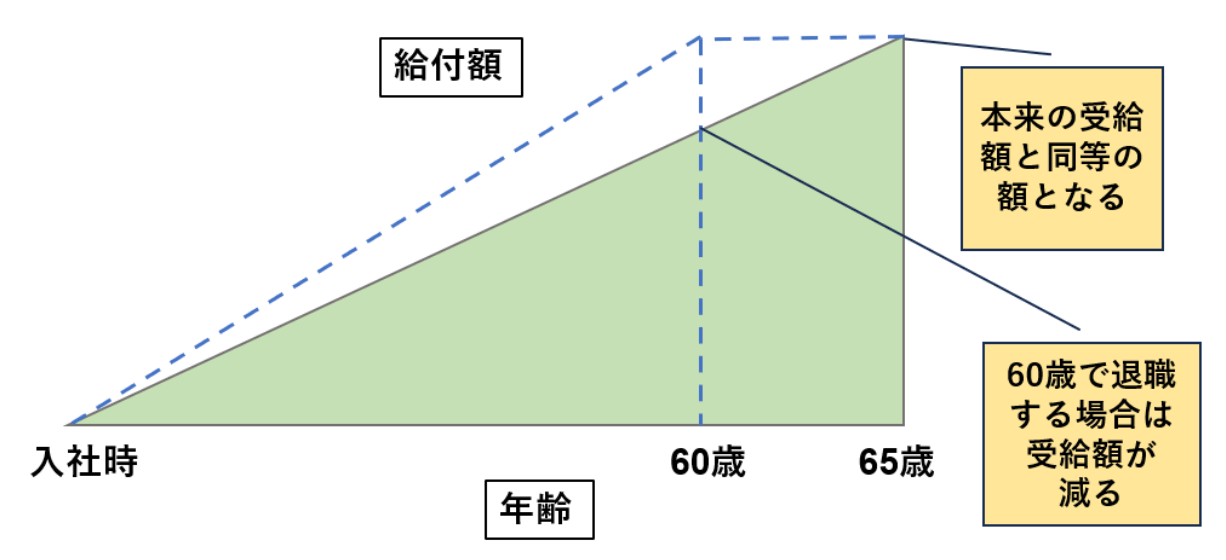

(2)同額となるパターン

同額となるパターンは、60歳以降は給付額が増えないとする方法で、60歳でも65歳でも退職金の額は同額となります。

ただし、「3,退職金の支給時期はいつにするべきか?」でご説明したとおり、65歳で受給する方が、税金の計算においてより多くの控除を受けることができるため、実質手取り額は増加します。

この場合、企業から見れば、退職金の支給総額の増加を抑えることができるというメリットがあります。また、退職金の総額が減らない以上、不利益変更にもなりにくいでしょう。

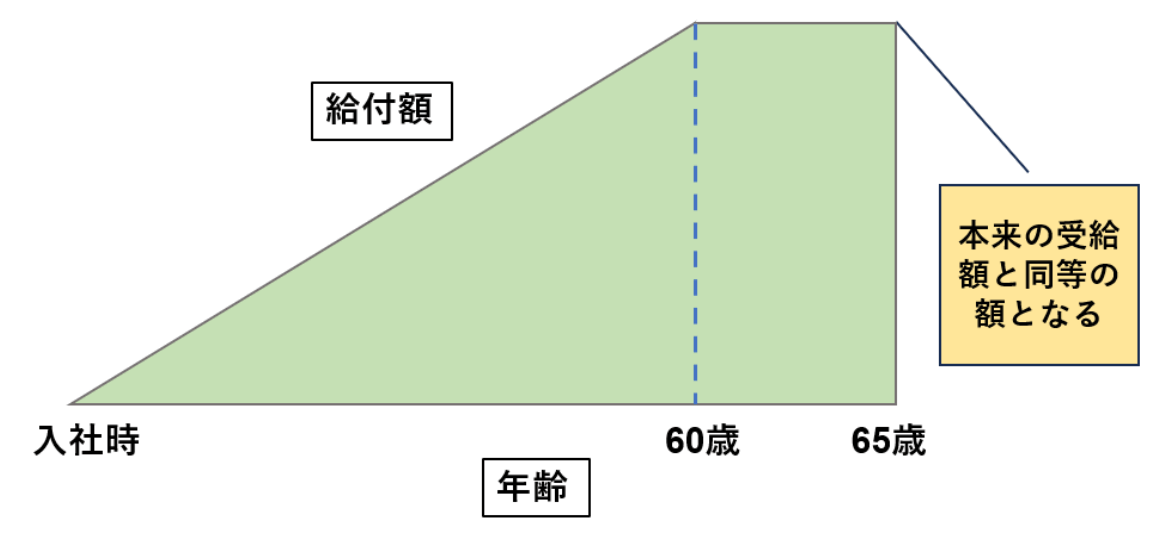

(3)(定年前に退職した場合は)減額となるパターン

このパターンは、本来、定年退職時に支給を予定していた額を、65歳時点の給付となるように調整する方法です。そのため、60歳で退職する場合は本来予定していた退職金の額より減額となってしまいます。一方で、65歳で定年退職となった場合は、先程もご説明した通り、より多くの税金の控除を受けられるため、従来より手取り額は増えることとなります。

この方法は退職金の支給総額の増加を抑えることができます。しかし、従業員から見れば、5年多く勤務しなければ従来通りの退職金の額をもらえないことになり、不利益の程度は大きいです。定年が延長されたことにより5年間長く給与を受け取る機会があることは従業員にとって利益であり、その点も考慮しての判断がされるべきですが、訴訟等で退職金制度の変更の効力が争われた場合に企業側が敗訴することになる可能性も否定できません。

7,定年延長と退職金の事例

では、実際に定年を延長した場合に、企業は退職金制度をどのように変更しているのでしょうか。今回は、「独立行政法人高齢・障害・求職者雇用支援機構」の調査による事例をいくつかご紹介します。

(1)介護事業者の事例(中小企業退職金共済制度による退職金の支給時期を繰り下げた事例)

従来は、定年を60歳とし、定年退職者には60歳時に中小企業退職金共済制度による退職金を支給していました。

定年を延長して66歳まで正職員雇用、67歳以降は嘱託職員としての雇用としたうえで、定年退職者には66歳時に中小企業退職金共済制度による退職金を支給する制度に変更しました。

(2)繊維製品製造業者の事例(ポイント制退職金制度による退職金について定年延長後も従来の定年時にポイントが確定する制度とした事例)

ポイント制の退職金制度を採用し、従来は、定年を60歳とし、定年退職者には60歳で退職金を支給していました。定年を65歳に延長した後も、ポイントは60歳時に確定する制度としたうえで、65歳以降に一部を一時金、一部を退職年金で支給する制度に変更しました。

(3)機械器具製造業者の事例(基本給に支給係数を乗じる方式の退職金制度において、定年延長期間も退職金を積み増す制度とした事例)

従来は、定年を63歳、63歳以降は嘱託社員としたうえで、定年退職者には63歳時に退職金を支給していました。定年を延長して65歳まで正社員雇用、65歳以降は嘱託社員としての雇用としたうえで、定年退職者には65歳時に退職金を支給する制度に変更しました。

(4)旅客運送業者の事例(退職金制度を変更したうえで定年延長期間中の就業も評価される制度とした事例)

従来は定年60歳としたうえで、定年退職者には60歳時に最終の退職金基礎給と勤続年数によって定まる退職金を支給していました。これを定年を延長して65歳(役職定年は60歳)とし、職種に応じて差をつけるポイント制退職金制度にしたうえで、60歳以降もポイントを積み上げ、65歳時に支給する制度に変更しました。

このように、定年延長に伴い退職金の支給時期を繰り下げる例が多くみられます。その中でも、退職金の額については延長前の定年の時点で固定する考え方を採用して定年延長期間の就業により退職金が増えないように設計する例と、定年延長期間の就業についても退職金を積み増す制度にする例がみられます。上で紹介したもの以外の事例については以下を参照してください。従業員の福利の面では後者がベストですが、法的には前者でも問題ない対応ということができます。

8,【参考】公務員の退職金は定年延長でどうなる?減るのか?

公務員については、以前は60歳が定年でしたが、法改正により、段階的に65歳まで延長されることになりました。では、公務員の場合、定年延長によって退職金が減ることはあるのでしょうか。

(1)公務員の定年延長による退職金の計算について

公務員の場合は、60歳までの勤務した期間と、60歳以降から退職までの期間で分けて退職金が計算され、その合計額が支給されます。

そのため、従来60歳で受け取れることになっていた金額が減ることはなく、60歳以降も定年まで長く勤務すれば、その分の退職金が加算されることになります。

(2)退職理由は定年退職として扱われる

また、60歳以降、定年前に退職した場合であっても、退職理由は「自己都合退職」扱いとはされず、「定年退職」として扱われ、退職金が減らない配慮がされています。

▶参考情報:公務員の定年延長については、詳しくは以下の記事で解説していますので、ご参照ください。

9,定年延長の退職金制度に関して弁護士に相談したい方はこちら

最後に、咲くやこの花法律事務所でのサポート内容をご紹介します。

(1)定年延長による退職金制度の変更に関するご相談

咲くやこの花法律事務所では、定年延長に伴う退職金制度変更について、事業者の立場からのご相談をお受けしています。退職金は従業員の重要な権利であり、その変更については、十分慎重な対応をしなければ、従業員とのトラブルの原因になりかねません。

咲くやこの花法律事務所では、事業者の人件費負担余力や現在の退職金制度を踏まえつつ、トラブルなく定年延長を成功させるための退職金制度変更をサポートします。

咲くやこの花法律事務所の人事労務分野に強い弁護士への相談料

●30分5000円+税(顧問契約の場合は無料)

(2)退職金に関する従業員とのトラブルに関するご相談

咲くやこの花法律事務所では、実際に退職金の制度変更や退職金の支払をめぐって従業員とトラブルとなった際の対応についてもご相談をお受けしております。

従業員とのトラブルは、訴訟に発展する前に、交渉の段階で解決することで、事業者側のコストや労力、そして時間をセーブすることが重要です。訴訟になる前に咲くやこの花法律事務所にご相談いただくことをおすすめします。

咲くやこの花法律事務所の人事労務分野に強い弁護士への相談料

●30分5000円+税(顧問契約の場合は無料)

(3)顧問弁護士サービス

咲くやこの花法律事務所では、普段から日常的に弁護士のサポートを受けることができる、顧問契約サービスを提供しています。

普段から弁護士に相談し、人事労務分野の整備を進めていくことで、労務トラブルに強い企業作りを進めることができます。また、顧問契約をしていただくと、予約なしに、聞きたいときにいつでも弁護士にご相談いただけますので、急なトラブルが発生してもご安心頂けます。

咲くやこの花法律事務所の顧問契約サービスについては、以下をご参照ください。

(4)「咲くやこの花法律事務所」の弁護士に問い合わせる方法

今すぐお問い合わせは以下の「電話番号(受付時間 9:00〜23:00)」にお電話いただくか、メールフォームによるお問い合わせも受付していますので、お気軽にお問い合わせ下さい。

相談予約はこちら

10,まとめ

今回は、定年延長をする際の退職金の取り扱いについて解説致しました。

定年延長によって退職金を減額する場合は、原則として従業員の同意を得ることが必要です。そして、この同意の有無は厳格に判断されるため、従業員に対して十分に事情を説明し、情報提供をした上で同意を得ることが重要となります。

また、退職金の支給時期について、60歳から65歳に定年が延長された場合を想定して解説しました。

「定年退職時の65歳での支給に変更するパターン」の場合は、支給時期が5年引き延ばされるという従業員にとってのデメリットがある一方で、より長い勤務期間に基づいて税金が計算されるため、税金の控除額が増え、結果的に従業員が受け取る退職金は多くなります。

一方、「60歳の時点で一度退職金を支給するパターン」では、「退職所得」として扱われるかどうかが問題となってきます。この点については、「相当な理由」がある場合は、「退職所得」として扱われることになりますが、この相当な理由についても例を挙げてご説明しました。

さらに、退職理由については、旧定年をすぎて延長後の定年前に退職した場合に自己都合退職扱いとすることの問題点についてご説明しました。事業者においては、旧定年後に退職する場合は定年として扱うなど、従業員とのトラブルのリスク等を考慮して臨機応変に対応する必要があります。

咲くやこの花法律事務所では、定年延長に伴う退職金制度変更について、事業者の立場からのご相談をお受けしています。退職金は従業員の重要な権利であり、その変更については、十分慎重な対応をしなければ、従業員とのトラブルの原因になりかねません。お困りのことがございましたら、なるべく早い段階で弁護士に相談するのがオススメです。

11,【関連】定年延長に関するその他のお役立ち記事

この記事では、「定年延長で退職金はどうなる?カットは可能?事例付きで解説」について、わかりやすく解説しました。定年には、その他にも知っておくべき情報が幅広くあり、正しい知識を理解しておかなければ重大なトラブルに発展してしまいます。

以下ではこの記事に関連する定年のお役立ち記事を一覧でご紹介しますので、こちらもご参照ください。

・定年延長のメリット・デメリットとは?わかりやすい解説まとめ

・定年した従業員の再雇用を拒否することは可能?重要な注意点を解説

・【再雇用契約書ひな形付き】定年後再雇用や嘱託社員の労働条件の注意点

記事作成弁護士:西川 暢春

記事更新日:2024年10月1日

「企業法務に関するお役立ち情報も配信中(メルマガ&YouTube)」定年延長など労働問題に関するお役立ち情報については、「咲くや企業法務.NET通信」のメルマガ配信や、咲くやこの花法律事務所の「YouTube公式チャンネル」の方でも配信しておりますので、以下より登録してください。

(1)無料メルマガ登録について

上記のバナーをクリックすると、メルマガ登録ページをご覧いただけます。

(2)YouTubeチャンネル登録について

上記のバナーをクリックすると、YouTubeチャンネルをご覧いただけます。