06-6539-8587

06-6539-8587

こんにちは。咲くやこの花法律事務所の弁護士西川暢春です。

退職金について労働基準法にどのような規定があるのでしょうか?

労働基準法第89条3号の2に退職金に関する規定があります。退職金制度を導入するかどうかは企業の自由ですが、もし退職金制度を導入する場合は、労働基準法第89条3号の2により、以下の事項について就業規則または退職金規程に定めて周知することが義務付けられています。

- 適用される従業員の範囲

- 退職金の額の決定、計算の方法

- 支払の方法

- 支払の時期

退職金は従業員の重要な権利の1つであり、以下のような点をめぐって訴訟トラブルになることも少なくありません。

- パート社員や契約社員にも支払われるのかといった退職金の適用範囲の問題

- 自己都合退職扱いで計算されるのか会社都合退職扱いで計算されるのかといった退職金の計算方法の問題

- 懲戒解雇事由がある場合や競合他社への転職の場面で退職金を不支給とすることが認められるかという問題

- 退職金の減額や廃止といった不利益変更の問題

ルールをよく理解したうえで、トラブルを予防することが大切です。

この記事では、労働基準法における退職金についての規定や、退職金の支払義務、計算方法などについてご説明します。この記事を最後まで読めば、退職金に関する規定や退職金制度ごとのメリット・デメリットなどについて詳しく知ることができます。それでは見ていきましょう。

退職金をめぐっては、パート社員や契約社員にも支払われるのかといった適用範囲の問題、自己都合退職扱いで計算されるのか会社都合退職扱いで計算されるのかといった計算方法の問題、懲戒解雇や同業他社への転職の場面で退職金を不支給とできるかといった問題について、訴訟トラブルになることが少なくありません。

咲くやこの花法律事務所では事業者側の立場で、退職金トラブルの予防や退職金トラブルの解決について専門的なサポートを提供しています。お困りの際はご相談ください。咲くやこの花法律事務所の労働問題に関するサポート内容は以下もご参照ください。

▶参考情報:労働問題に強い弁護士への相談サービスはこちら

▼退職金制度について、弁護士の相談を予約したい方は、以下よりお気軽にお問い合わせ下さい。

【お問い合わせについて】

※個人の方からの問い合わせは受付しておりませんので、ご了承下さい。

相談予約はこちら

1,退職金制度とは?

退職金とは従業員の退職時に雇用主が支払う金銭を言います。退職金は所得税法退職所得控除がされるなど、税制上有利な扱いがされており、長期雇用慣行のある日本企業において広く採用されてきました。ただし、退職金制度を整備することは企業の法的義務ではなく、退職金制度を設けない企業も増えています。

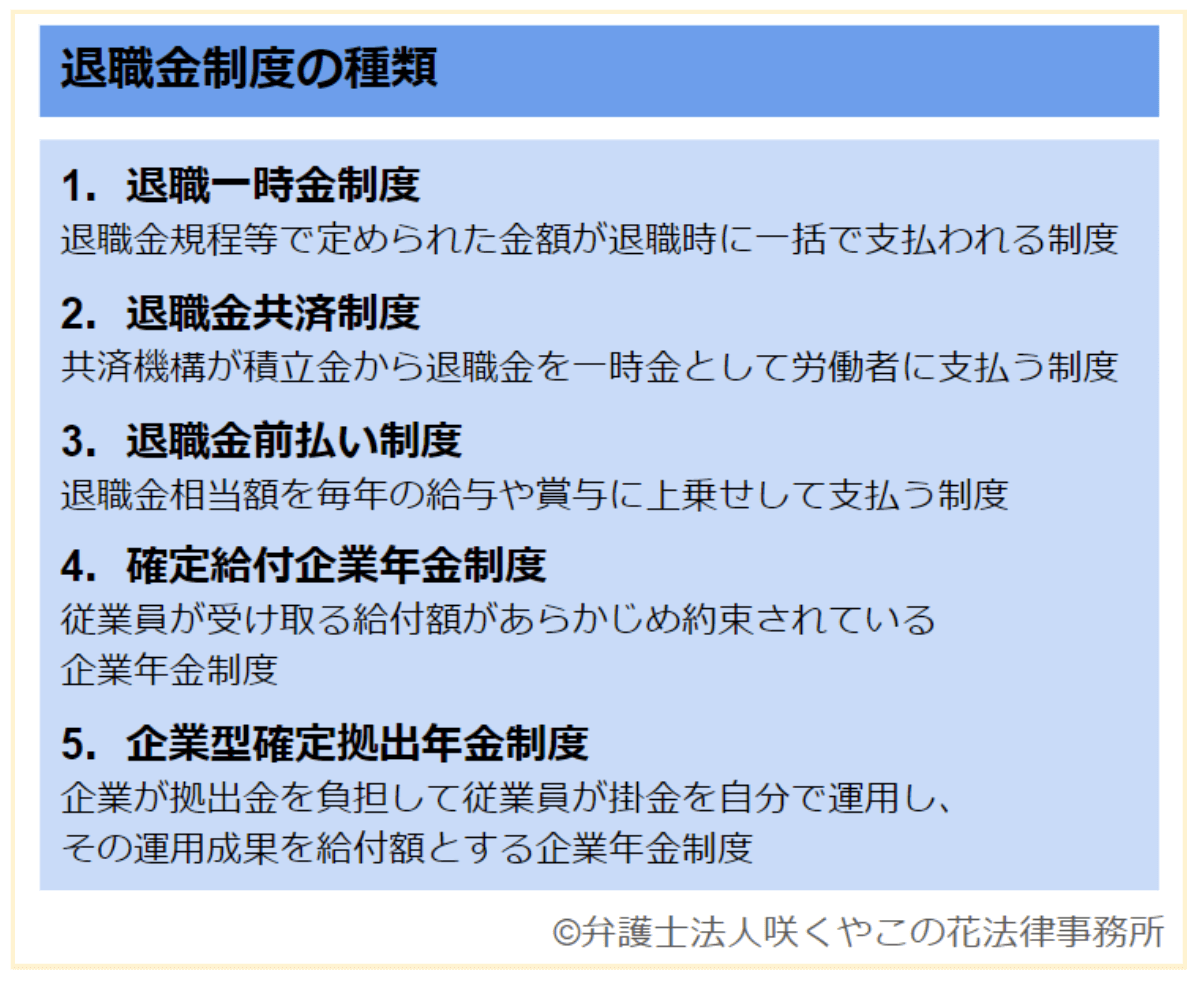

(1)退職金制度の種類

退職金制度の種類には、大きく分けて、退職時に一括で支払いがされる「退職一時金制度」と、退職後に年金の形で支払われる「退職年金制度」があります。また、厳密には退職金制度とは言えませんが、退職金相当額を毎年の給与や賞与に上乗せして支払う退職金前払い制度を採用する企業もあります。

(2)退職金がない場合の問題

退職金制度を整備することは企業の法的義務ではなく、退職金を支給しないことも可能です。ただし、長期間勤務する場合、退職金を期待する労働者も多いので、トラブルを避けるためにも、退職金制度がないのであればその点は採用時に明確に説明しておく必要があります。

2,労働基準法における退職金の規定

まず、労働基準法における退職金の規定についてご説明します。

労働基準法では、第89条3号の2に退職金についての規定が設けられています。その内容は、企業が退職金制度を設ける場合、以下の事項について就業規則または退職金規程に定めることを義務付けるものです。

- 適用される従業員の範囲

- 額の決定、計算の方法

- 支払の方法

- 支払の時期

労働基準法第89条には就業規則に記載すべき項目が定められており、必ず記載しなければならない「絶対的必要記載事項」と、その項目について定める場合は必ず就業規則に記載をしなければならない「相対的必要記載事項」があります。

退職金に関する規定は、上記のうち「相対的必要記載事項」に該当します。そのため、退職金制度を設ける場合は必ず就業規則に記載しなければなりません。退職金規程は通常は法律上、就業規則にあたりますので、退職金規程に定めても問題ありません。

▶参考情報:就業規則の記載事項については以下でご説明していますのでご参照ください。

そして、その就業規則または退職金規程を労働基準監督署長に届け出ることや従業員に周知することも義務付けられています(労働基準法第89条柱書、労働基準法第106条1項)。

▶参考情報:労働基準法第89条3号の2

退職手当の定めをする場合においては、適用される労働者の範囲、退職手当の決定、計算及び支払の方法並びに退職手当の支払の時期に関する事項

3,退職金の支払義務が発生する2つのケース

企業が従業員からおもわぬ退職金請求を受けてトラブルになることがあります。そのようなトラブルに対応するためには、退職金の支払義務がどのような場合に生じるかを理解しておく必要があります。企業に退職金の支払義務が発生するケースは以下の2つです。

(1)退職金に関する規定を雇用契約書や就業規則に定めた場合

まず1つ目が、 雇用契約書や就業規則で退職金を支払う旨や支給条件などを明確に定めた場合です。

この場合、退職金が労働基準法第11条の「賃金」に当たり(昭和22.9.13発基17号)、労働基準法の賃金の全額払いの原則(労働基準法24条1項)が適用されることになりますので、企業には雇用契約書や就業規則に定めた通りに退職金を支払う義務が生じます。

▶参考情報:労働基準法第24条については以下で解説していますのでご参照ください。

(2)退職金の支給が労使慣行になっている場合

就業規則に退職金制度についての規定がなくても、従来から客観的に明らかな算定基準に基づいて慣例的に退職金が支給されていた場合は、労使慣行に基づき退職金の支払義務が発生する可能性があります。

以下で、就業規則に退職金制度の規定がなかった企業に退職金の支払義務を認めた裁判例を1つご紹介します。

参考:

退職金規程を含む就業規則は制定されていなかったものの、退職金規程案に基づき退職金を支給していた企業の退職金支払義務が認められた事案(東京地方裁判所判決平成7年6月12日・吉野事件)

●事案の概要

この事案の企業では退職金規程を含む就業規則は制定されていませんでしたが、退職金規程案は作成されており、長年にわたり慣行的にこの退職金規程案に基づく退職金の支払いを行っていました。

●裁判所の判断

裁判所は、この企業が退職者に対し退職金規程案に基づいて退職金を支給する実績が積み重ねられることにより、支給慣行は既に確立したものとなり、労働者との雇用契約の内容となっていたとして、企業の退職金支払義務を認めました。

退職金規程がない企業で、退職金の支払いが労使慣行であったとして、退職者から退職金の請求を受ける例は少なくありません。しかし、単に長年にわたって退職金が支給されていというだけで労使慣行に基づく退職金請求が認められるわけではありません。

労働者が労使慣行に基づき退職金を請求できるためには、「①一定の基準による退職金の支給が労使にとって規範として意識されていること」、「②その基準により退職金請求者の退職金を算出できること」の2つが必要であるとされています。

前述の吉野事件はこれを認めた一例ですが、①②の要件を満たす例は少なく、労使慣行に基づく退職金請求を認めた裁判例は多くはありません。

4,中小企業の退職金制度の種類について

次に、退職金制度にはどのような種類があるかについてご説明します。退職金制度の内容については労働基準法において規制はなく、男女差別の禁止(労働基準法第4条)や国籍を理由とする差別の禁止(労働基準法第3条)にあたらない限り、企業が自由に設計することができます。

退職金制度には、大きく分けて以下の5つの制度があります。

(1)退職一時金制度(社内準備型)

社内準備型の退職一時金制度は、社内で積み立てた額を従業員の退職時に支給する制度です。支給額や支給時期については企業が退職金規程において原則として自由に定めることができます。

(2)退職金共済制度

退職金共済制度は、共済機構が積立金から退職金を一時金として従業員に支払う制度です。その中で最も利用されているのが中小企業退職金共済制度(中小企業退職金共済制度)です。これは、外部機関である独立行政法人勤労者退職金共済機構(中退共)に毎月掛金を積み立てる仕組みとなっており、退職後に従業員の請求に基づいて中退共から退職金が直接支払われます。

▶参考情報:一般の中小企業退職金共済制度のしくみについては、厚生労働省のホームページも参考にしてください。

(3)退職金前払い制度

退職金相当額を毎年の給与や賞与に上乗せして支払う制度です。退職金前払い制度は従業員の在職中の手取り額を増やすことになるため求人面でメリットがあるといわれます。一方で、前払い退職金の部分についても社会保険料や労働保険料、源泉所得税が発生することになります。

(4)確定給付企業年制度

従業員が受け取る給付額があらかじめ約束されている企業年金制度です。企業が運用を行い、運用結果が悪ければ、企業が不足分を穴埋めする必要があります。

▶参考情報:確定給付企業年金制度については、厚生労働省のホームページも参考にしてください。

(5)企業型確定拠出年金制度

企業が拠出金を負担して従業員が掛金を自分で運用し、その運用成果を給付額とする企業年金制度です。

▶参考情報:確定拠出年金制度については、厚生労働省のホームページも参考にしてください。

厚生労働省の令和5年度就労条件総合調査によると、これらの退職金制度のうち、特に社内準備型の退職一時金制度と中小企業退職金共済制度の2つが多くの中小企業で利用されています。(▶参照元:厚生労働省 令和5年就労条件総合調査概況「3 退職給付(一時金・年金)制度」(pdf))

5,社内積立と社外積立の違い

次に、社内積立と社外積立の違いについてご説明します。

(1)社内積立

社内積立とは、文字通り退職金の支払原資を社内で積み立てることをいいます。

(2)社外積立

社外積立とは、退職金の支払原資を社外で積み立てることをいいます。社外積立の方法としては、中小企業退職金共済(中退共)や生命保険、損害保険を利用する方法があります。

社内積立の場合、退職金を支給する従業員の範囲や退職金の計算方法を企業が退職金規程等で自由に定めることができ、自由な制度設計が可能であるというメリットがあります。しかし、支払原資を全て社内で積み立てるため、同時期に複数の退職者が出た場合、企業の資金繰りに影響が出るなどのリスクもあります。

これに対し、社外積立は退職金の原資が企業の資金とは切り離されることから、資金繰りに対する影響が少ないほか、万が一企業が倒産しても従業員に退職金を支払えないという事態を防げるというメリットがあります。一方で、社外積立を利用する場合、積立額や支給プランについて利用する外部機関が提供しているプランから選択する必要があり、社内積立に比べ制度設計の自由度が低くなります。また、特に就業年数が短い従業員の退職金については企業による拠出額よりも退職金の額の方が少なくなる元本割れのリスクがあります。

これらの積立方式についても労働基準法上の規制はなく、企業が自由に選択することができます。

6,退職金の計算方法

前述の通り、退職金制度を設ける際は、退職金の計算方法を就業規則で定めることが企業に義務付けられています(労働基準法89条3号の2)。そのため、退職金の計算方法は自社の就業規則や退職金規程を確認する必要があります。

退職金の計算方法をどのように定めるかについても、労働基準法において規制はなく、男女差別の禁止(労働基準法第4条)や国籍を理由とする差別の禁止(労働基準法第3条)にあたらない限り、企業が自由に設計することができます。

実際に採用されることが多い退職金の計算方法としては、主に以下の4つがあります。

(1)定額制

定額制は、勤続年数に応じて支給金額を決定する方法です。

例えば勤続年数が10年の場合は200万円、20年の場合は400万円というように、勤続年数が長いほど受け取れる金額が多いのが特徴です。勤続年数が同じ従業員は退職金も同額となり、わかりやすいというメリットがある反面、従業員の勤務に対する評価を退職金に反映することができないというデメリットがあります。

(2)基本給連動型

基本給連動型は、退職時の基本給に、退職金規程で定める勤続年数別の支給率をかけて退職金を計算する方法です。

会社によってはさらに退職理由を加味して算出する場合もあります。この方法は退職金の計算に退職時の基本給を使用することで、従業員の勤務に対する評価を退職金に反映することができます。

(3)別テーブル制

別テーブル制とは、退職時の基本給とは別に退職金算定基礎額を別テーブルで定めて、それに退職金規程に定める勤続年数別の支給率をかけて退職金を計算する方法です。

この別テーブル制は、基本給連動型では基本給が増額されると退職金が増額されて企業の退職金負担が重くなることから、この点を解決するために、退職時の基本給と退職金の額を切り離す計算方法です。

(4)ポイント制

退職時までに従業員に付与したポイントに応じて退職金の額を決定する方法です。

勤続年数や基本給、役職といった評価要素をポイント化し、退職時の合計ポイントに応じた退職金が支払われます。基本給と退職金の額を切り離しつつ、従業員の勤務に対する評価を退職金に反映することを目的とする計算方法です。

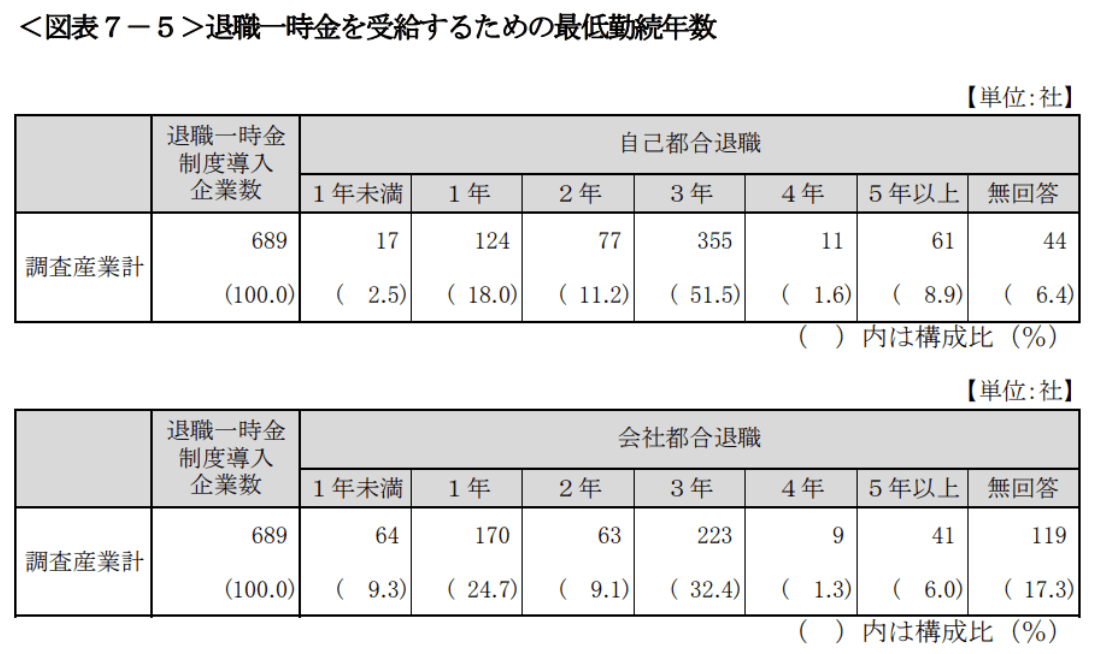

7,退職金の受給に必要な勤続年数

退職金の受給に必要な最低勤続年数をどのように定めるかについても労働基準法において規制はありません。男女差別の禁止(労働基準法第4条)や国籍を理由とする差別の禁止(労働基準法第3条)にあたらない限り、企業が自由に定めることができます。

東京都産業労働局の「中小企業の賃金・退職金事情(令和4年版)」によると、退職金の受給に必要な最低勤続年数については、会社都合退職の場合、自己都合退職の場合ともに3年とする企業が最も多くなっています。

・参照元:東京都産業労働局「中小企業の賃金・退職金事情(令和4年版)」の「7 退職金制度」(pdf)

8,労働基準法における退職金請求権の時効

労働基準法では退職金請求権の時効についても規定がおかれています。退職金の請求権の時効は5年です(労働基準法第115条)。

▶参考情報:労働基準法第115条

この法律の規定による賃金の請求権はこれを行使することができる時から五年間、この法律の規定による災害補償その他の請求権(賃金の請求権を除く。)はこれを行使することができる時から二年間行わない場合においては、時効によつて消滅する。

9,懲戒解雇の場合における退職金の不支給・減額

次に、懲戒解雇の場合における退職金の不支給や減額についてご説明します。

社内で重大な問題を起こし、懲戒解雇事由に該当する従業員に対し、退職金の不支給や減額をするためには、以下の2つの条件を満たすことが必要です。

- 就業規則または退職金規程に減額事由や不支給事由が定められていること

- 退職者に著しい背信行為があったこと

これらの条件をみたさないのに退職金を不支給としたり減額したりすると、従業員から退職金の支払いを求める訴訟を起こされた場合に、企業側が敗訴することになります。

以下で詳しく見ていきましょう。

(1)就業規則または退職金規程に減額事由や不支給事由が定められていること

退職金の決定、計算の方法は、就業規則の相対的必要記載事項に該当するため、退職金の不支給・減額の事由(どのような事情があれば不支給や減額の対象になるか)についても、就業規則または退職金規程で定めることが必要です(労働基準法第89条3号の2)。

裁判例では、就業規則や退職金規程で不支給事由や減額事由が定められていない場合、退職金の不支給や減額は認められないのが通常です。

(2)退職者に著しい背信行為があったこと

裁判例は、たとえ懲戒解雇の場合に退職金を不支給とし、または減額するという内容の規定が就業規則や退職金規程に置かれていたとしても、賃金の後払い的性格をもつ退職金については「それまでの勤続の功を抹消または減殺するほどの著しい背信行為があった場合」でない限り、退職金を不支給とし、または減額することはできないとしています。

会社財産の着服や横領、職場内の違法行為の事案では、退職金の不支給が認められることが多いですが、私生活上の犯罪行為による懲戒解雇については「それまでの勤続の功を抹消するほどの著しい背信行為」にはあたらないとして、不支給までは認めず、減額にとどめるべきとする裁判例が多くなっています。

▶参考情報:懲戒解雇の場合の退職金の不支給や減額については以下の記事で詳しく解説していますので、あわせてご覧ください。

10,退職金制度なしは問題なのか?メリット・デメリット

退職金制度を導入するかどうかは企業が自由に決めることができます。もちろん、退職金制度がなくても労働基準法違反にはなりません。

厚生労働省の令和5年の就労条件総合調査によると、退職金制度がある企業の割合は 74.9%です。平成20年度は83.9%、平成30年度は80.5%だったので、退職金制度を設けない企業が増えているといえるでしょう。(▶参照元:厚生労働省「令和5年就労条件総合調査 結果の概況」)

次に、退職金制度のメリット・デメリットについてご説明します。

(1)退職金制度のメリット

退職金制度のメリットとしては、以下のような点が挙げられます。

- 労働条件の良さをアピールできる

- 従業員の勤続意欲を高められる

- 退職しても退職金が出るため、雇用調整や定年退職を円滑に進めやすい

退職金制度のメリットとしては上記のような点が挙げられますが、定年まで1つの企業に勤めるという労働者が減っている現在においても、上記のようなメリットがあるといえるかについては疑問もあり得るところです。

(2)退職金制度のデメリット

一方、退職金制度のデメリットとしては、以下の点が挙げられます。

- 多額のコストがかかる

- いったん導入した後の支給額の減額や制度の廃止は労働条件の不利益変更にあたるため容易にできない

- 社内準備型の退職金については同時に複数の退職者が出た場合に資金繰りが悪化するおそれがある

このように、退職金制度のデメリットとしては、退職金支払いに多額のコストがかかるほか、いったん導入した後の減額や廃止が容易ではないといった点が挙げられます。

11,退職金制度と退職金共済との違いは?どっちが得なのか?

次に、自社の内部留保などを活用した社内準備型の退職金制度と退職金共済の違いや、どちらが得なのかについてご説明します。

(1)退職金共済とは?

まず、退職金共済についてご説明します。

退職金共済は、退職金制度の1つです。共済組織が運営する共済型の退職金制度で、加入者に対して、共済のルールに基づいた退職金が支払われます。退職金共済には「中小企業退職金共済」や「小規模企業共済」などがあります。

退職金共済のメリット・デメリットとしてそれぞれ以下のような点が挙げられます。

1,退職金共済のメリット

- 退職金制度の運営負担を最小限に抑えることができる

- 掛金について損金処理が可能

- 掛金の一部について国の助成を受けられる場合がある

2,退職金共済のデメリット

- 一度設定した掛金の減額が困難

- 経営者や使用人を兼務しない役員は加入できないことが多い

- 特に勤続年数が短い従業員については、企業が払い込んだ掛金よりも退職金の額が少なくなる元本割れのリスクがある

(2)退職金制度と退職金共済の違い

一般的な社内準備型の退職金制度と退職金共済の違いは、主に以下の表の通りです。

▶参考:退職金制度と退職金共済の比較表

| 社内準備型の退職金制度 | 退職金共済 | |

| 制度の概要 | 従業員の退職時に会社の預金等から退職金が一括で支払われる制度 | 企業が毎月共済に掛金を積み立て、退職後に共済から退職金が従業員に支払われる制度 |

| 支払原資 | 自社の内部留保等 | 共済の積立金 |

| 金額 | 自社の退職金規程により自由に定めることができる | 共済のルールによって決定される |

| 対象者 | 自社の退職金規程により自由に定めることができる | 原則として全従業員を加入させる必要があり、一部の従業員だけ加入させることはできない。また、経営者や使用人を兼務しない役員は加入できない。 |

| 運営 | 企業 | 共済機構 |

退職金共済は社内準備型の退職金制度と比べて金額や対象者についての制度設計の選択肢が限られるというデメリットがあります。一方で、掛金の一部について助成を受けることができたり、管理や給付などの運営負担を負う必要がないなど、ランニングコストの面においては自社で準備するタイプの退職金制度よりも優れている点もあると言えます。「どっちが得なのか」という点についての判断も、これらのメリット・デメリットを考慮して行う必要があります。

12,退職金制度に関して弁護士に相談したい方はこちら(事業者向け)

咲くやこの花法律事務所では、退職金制度の設計や退職金トラブルの解決について、事業者向けのサポートを提供しています。以下では、咲くやこの花法律事務所によるサポート内容をご紹介します。

(1)退職金制度の設計・退職金トラブルの解決に関するご相談

咲くやこの花法律事務所では、以下のようなご相談について、事業者側の立場でのサポートを提供しています。人事労務の分野に精通した弁護士が、ご相談者の課題を丁寧に聞き取り、明確な解決策を示します。

- 従業員からの退職金請求に関する対応方法のご相談

- 懲戒解雇相当の従業員や競業他社に転職した従業員の退職金についての不支給・減額に関するご相談

- 退職金規程の作成・見直し

- 退職金制度の変更についてのご相談

咲くやこの花法律事務所の弁護士への相談費用

●初回相談料 30分5000円+税(顧問契約締結の場合は無料)

(2)顧問弁護士サービス

咲くやこの花法律事務所では、事業者向けに人事労務全般をサポートする顧問弁護士サービスを提供しています。顧問弁護士がいれば、トラブルを防止するための退職金規程の整備や、もしトラブルが発生した場合の対応など、日頃から幅広いサポートを受けることが可能です。

咲くやこの花法律事務所の顧問弁護士サービスについては、以下で詳しく説明していますので、ご覧ください。

(3)「咲くやこの花法律事務所」の弁護士に問い合わせる方法

弁護士の相談を予約したい方は、以下の「電話番号(受付時間 9:00〜23:00)」にお電話いただくか、メールフォームによるお問い合わせも受付していますので、お気軽にお問い合わせ下さい。

【お問い合わせについて】

※個人の方からの問い合わせは受付しておりませんので、ご了承下さい。

相談予約はこちら

13,まとめ

この記事では、労働基準法における退職金の規定についてご説明しました。

まず、労働基準法における退職金の規定である、労働基準法第89条3号の2についてご説明しました。退職金制度を導入するかどうかは企業の自由ですが、導入する場合は必ず就業規則か退職金規程に、適用される従業員の範囲や計算方法などの相対的必要記載事項を定めて周知しなければなりません。

また、退職金制度には大きく分けて以下の5つの制度があります。

- ①退職一時金制度(社内準備型)

- ②退職金共済制度

- ③退職金前払い制度

- ④確定給付企業年金制度

- ⑤企業型確定拠出年金制度

中小企業では、このうち、「①社内準備型の退職一時金制度」と、「②退職金共済制度」の1つである中小企業退職金共済制度が主に利用されています。中小企業退職金共済制度のような退職金共済制度は、社内準備型の退職一時金制度に比べ、制度設計の選択肢が限られるデメリットがある一方、ランニングコストに優れているというメリットがあります。退職金制度を導入する際はそれぞれのメリット・デメリットを考慮したうえで、自社に合った制度を選ぶことが大切です。

咲くやこの花法律事務所では、退職金のトラブルについて多くの事業者に専門的なサポートを提供して解決してきた実績があります。退職金に関するトラブルでお悩みの際は、咲くやこの花法律事務所へご相談ください。

14,【関連】退職金など労働基準法に関するその他のお役立ち記事

この記事では、「労働基準法における退職金の規定とは?支払義務や計算方法、退職金制度なども解説」について、わかりやすく解説しました。労働基準法には、その他にも知っておくべき情報が幅広くあり、正しい知識を理解しておかなければ重大なトラブルに発展してしまいます。

以下ではこの記事に関連する労働基準法のお役立ち記事を一覧でご紹介しますので、こちらもご参照ください。

・労働基準法とは?法律の内容、ルールについてわかりやすく解説

・労働基準法における賃金のルールとは?定義や原則、計算方法などを解説

・就業規則と労働基準法の関係とは?違反する場合などを詳しく解説

・アルバイトやパートも労働基準法の適用あり!労働時間や有給などルールを解説

・労働基準法施行規則とは?2024年4月の改正についても詳しく解説

・労働基準法について弁護士に相談すべき理由とは?わかりやすく解説

・労働条件の明示義務とは?労働基準法15条の明示事項やルール改正を解説

記事作成弁護士:西川 暢春

記事更新日:2024年12月5日

「企業法務に関するお役立ち情報も配信中(メルマガ&YouTube)」退職金制度に関するお役立ち情報については、「咲くや企業法務.NET通信」のメルマガ配信や、咲くやこの花法律事務所の「YouTube公式チャンネル」の方でも配信しておりますので、以下より登録してください。

(1)無料メルマガ登録について

上記のバナーをクリックすると、メルマガ登録ページをご覧いただけます。

(2)YouTubeチャンネル登録について

上記のバナーをクリックすると、YouTubeチャンネルをご覧いただけます。