06-6539-8587

06-6539-8587

こんにちは。咲くやこの花法律事務所の弁護士西川暢春です。

労災保険とはどのような制度なのかよくわからず困っていませんか?

特に、企業の人事担当者は、社内で労災事故が起きたときに、正しい対応ができるように、労災保険の制度内容をよく把握しておくことが必要です。労災が発生したときに労災保険の手続きを適切に進めることができないと、従業員とトラブルになってしまうこともあります。

この記事では、労災保険について、どんな場合に対象になるのかや給付の種類、加入方法や保険料の支払いなどについてわかりやすく解説します。

この記事を最後まで読んでいただくことで、労災保険制度の概要や社内で労災がおきたときの基本的な対応を理解していただくことができます。

それでは見ていきましょう。

最初に労災保険の制度をはじめとする労災(労働災害)に関する全般的な基礎知識について知りたい方は、以下の記事で網羅的に解説していますので、ご参照ください。

労災保険は従業員を雇用しているすべての会社に加入義務がある保険制度です。労災が発生して従業員に補償が必要になったときに適切に対応することができるように、事前に制度について正しく理解しておくことが重要です。

また、実際に労災が発生したときに誤った対応をしてしまうと、後に従業員とのトラブルに発展したり、賠償請求されたりするおそれもあります。

社内で労災が発生したときは、できるだけ早い段階で弁護士に相談し、正しい対応を確認していただくことをおすすめします。

筆者が代表をつとめる咲くやこの花法律事務所は、労災トラブルについて企業側の立場で多くのご相談をお受けし、解決してきました。ぜひご相談ください。

労災に強い弁護士にトラブル解決を依頼するメリットと費用の目安は以下をご参照ください。

▶参考情報:労災に強い弁護士にトラブル解決を依頼するメリットと費用の目安

筆者が代表を務める咲くやこの花法律事務所でも労災について、これに精通した弁護士が、企業側の立場でご相談を承っていますのでお問い合わせください。

以下で労災による怪我をめぐるトラブルについての、咲くやこの花法律事務所の解決実績の1つを紹介しておりますのであわせて御覧ください。

▼怪我による労災に関して今スグ弁護士に相談したい方は、以下よりお気軽にお問い合わせ下さい。

【お問い合わせについて】

※個人の方からの問い合わせは受付しておりませんので、ご了承下さい。

相談予約はこちら

1,労災保険とは?

労災保険とは、労働者の業務による病気や怪我、あるいは通勤による怪我に対して国が必要な保険給付を行う社会保険制度です。また、被災労働者の社会復帰の促進等の事業も行っています。正式名称を「労働者災害補償保険」といいます。原則として一人でも労働者を雇用する会社すべてに加入義務があり、その保険料は全額会社が負担します。

労災保険における労働者とは、「職業の種類を問わず、事業に使用される者で、賃金を支払われる者」を指します。労働者であれば雇用形態に関わらず、アルバイトやパートタイマー等も労災保険の適用対象です。労災保険制度は、事業主が労災保険料を負担して、それを原資に被災労働者に補償を行うことで、労働者保護をはかる制度であるといえるでしょう。

労災保険は、保険給付のほかに、被災労働者の方の社会復帰の促進と被災労働者の方やその遺族の方の援護を図るため、次のような社会復帰促進等事業を行っています。

1.傷病が治ゆ(症状固定)した後に義肢を装着するための断端部の再手術や、外貌醜状を軽減するための再手術が必要なときは、外科後処置が受けられます。

2.四肢の亡失など身体障害が残った方の労働能力の回復と社会復帰の促進を図るため、義肢その他の補装具の費用の支給や修理を行っています。

3.被災労働者の遺族及び重度障害者の子弟等に対して、一定の要件のもとで労災就学援護費・労災就労保育援護費の支給を行っています。

4.せき髄損傷者、一酸化炭素中毒者及び頭部外傷者等の方で障害(補償)給付を受けている方に診察や保健指導などのアフターケアを行っています。

労災保険の社会復帰促進事業については詳しくはこちらをご覧ください。

▶参考情報:厚生労働省「社会復帰促進等事業の全事業紹介」

2,どんな場合に労災保険の対象となるのか?

労災保険の対象となるのは、「業務災害」の場合と「通勤災害」の場合です。

詳細は以下の通りです。

(1)「業務災害」と「通勤災害」

1,業務災害

労働者の業務上の負傷、病気、障害又は死亡のことを業務災害といいます。

就業中や事業場内で発生した災害であり、業務と怪我や病気等との間に一定の因果関係があれば、特段の事情がない限り業務災害と認められ、労災の対象となります。

一方、休憩中に遊んでいて負傷した場合や、就業中に発生した地震などの天災により負傷した場合などは、業務と関係のない負傷は、業務災害とは認められません。

2,通勤災害

労働者が通勤の事故により被った負傷、障害又は死亡のことを通勤災害といいます。

自宅と職場との移動であっても、通勤の合理的な経路から外れている場合や、業務とは関係のない場所に立ち寄って本来の経路を逸脱している場合などは通勤災害として認められず、労災の対象外となります。

より具体的にどのような場合に労災保険の適用対象になるかについては、厚生労働省の労災認定基準を参照する必要があります。

以下で、労災認定基準について解説していますのでご参照ください。

(2)他の保険と併用できるのか?

労災保険と健康保険を併用することはできません。

健康保険は業務や通勤とは関係のない怪我や病気に適用されるものであり、労働災害による怪我や病気では健康保険は使えません。

労災による怪我や病気の治療に健康保険を使ってしまった場合は、労災保険に切り替える必要があります。

なお、生命保険や医療保険などの民間の保険は労災保険と併用することも可能です。

(3)交通事故で労災保険を使えるか?

労働者が業務中または通勤途中に交通事故に遭った場合、加害者が加入する任意保険や自賠責保険と労災保険の両方を使うことができます。

治療費や休業補償が二重に支払われるわけではなく、補償が重複する部分については支給調整がされます。

ただし、労災保険の休業補償の特別支給金など一部の給付は、任意保険や自賠責保険から支われる損害賠償金から差し引かれないため、労災保険と加害者の加入する保険の両方を使うことで、被災労働者が受け取れる金額が大きくなります。

3,労災保険給付の種類

労災保険には補償内容によってさまざまな給付があります。

主な給付は以下の通りです。

- (1)療養補償給付:治療費や通院交通費など治療についての補償

- (2)休業補償給付:病気や怪我による治療中に仕事が出来なくなったときの収入の補償

- (3)障害補償給付:病気や怪我についてひととおりの治療を終えても障害が残ったときの補償

- (4)傷病補償年金:1年6か月を経過しても病気や怪我の症状が固定しないときの補償

- (5)介護補償給付:介護が必要になったときの補償

- (6)遺族補償給付:労働者が死亡したときの遺族に対する補償

- (7)葬祭料・葬祭給付・・・労働者が死亡したときの葬儀費用についての補償

各保険給付についての詳細は以下の記事をご覧ください。

4,労災保険の休業補償給付について

労災保険の休業補償給付は、労働者が業務や通勤による病気や怪我で治療が必要になり、仕事が出来なくなったときの収入を補償するものです。労働者が業務上の怪我や病気が原因で休業して給与が支払われないとき、労災保険から休業補償給付が支給されます。

休業補償給付の受給要件は以下の通りです。

(1)休業補償給付の受給要件(労働者災害補償保険法第14条1項)

- 業務上の事由または通勤による病気や怪我で療養中であること

- その療養のために労働することができない期間が4日以上であること

- 労働できないために、事業主から賃金を受けていないこと

休業4日目以降、上記の3要件を満たしている限り休業補償給付を受け取ることができます。

支給される金額は給付基礎日額をベースに計算されます。

休業補償給付(給付基礎日額の60%)と特別支給金(給付基礎日額の20%)の合計で、給付基礎日額の80%相当額が支給されることになります。

給付基礎日額の計算方法、その他休業補償について詳しくは以下の記事をご覧ください。

5,労災保険の申請手続き(使い方)について

労災保険の補償を受けるには申請手続きが必要です。

労災申請は原則として被災した労働者本人が行うことになっていますが、本人が申請手続きをすることが難しい場合は、会社が手助けすることが義務付けられています。これを助力義務といいます。

実際には会社が代理で労災保険への申請手続きをすることも多いため、どのような流れで手続きするのかしっかり把握しておきましょう。

(1)申請の手続き

労災保険の申請の手続きの概要は以下の通りです。

- 1.被災した労働者が会社に労災発生を報告する。

- 2.労災保険給付の請求書を作成して労働基準監督署長に提出する。

- 3.労働基準監督署長により調査が行われ、労災認定されると保険給付を受けることができる。

調査の結果、労災に認定されず不支給の決定が出た場合は、その決定に不服があれば審査請求をすることができます。

労災保険の申請方法などについて、詳しくはこちらの記事をご覧ください。

(2)労災保険請求の必要書類

労災保険は、所定の様式で作成した給付請求書と必要な添付書類を提出して請求します。

給付請求書は労働基準監督署まで取りに行くか、以下の厚生労働省のホームページからダウンロードすることで入手できます。

また、必要な添付書類は保険給付ごとに定められています。

必要書類の添付漏れがあると、支給決定が出るのが遅くなってしまいます。スムーズに労災を受給できるように、提出前に必要書類をしっかり確認するようにしましょう。

労災保険への申請について具体的にどのような書類が必要かについては下記の記事をご覧ください。

6,労災保険料支払いの仕組みについて

労災保険による補償の原資となる労災保険料は全額を事業主が負担します。労災保険料と雇用保険料を合わせて「労働保険料」として国に納付します。

(1)労災保険料の年度更新

労働保険では、毎年4月1日から翌年3月31日までの1年間(保険年度といいます)ごとに概算で保険料を納付し、保険年度末に保険料の額が確定したあとに精算するという方法をとっています。

つまり、事業主は、前年度の保険料を精算するための確定保険料の申告・納付と新年度の概算保険料を納付するための申告・納付の手続きが必要となります。

これを「年度更新」の手続きといいます。この年度更新の手続きは、原則として毎年6月1日から7月10日までの間に行うことになっています。

(2)労災保険料の申告・納付方法

労災保険料の申告・納付にあたっては、毎年、労働局から事業主あてに「労働保険概算・確定保険料/石綿健康被害救済法一般拠出金申告書」が送付されます。

この申告書を作成し、保険料を添えて、所轄の労働局や労働基準監督署、銀行などの金融機関に提出して手続きを行います。

7,労災保険料の金額はいくら?

労災保険料は、事業主が4月1日から翌年3月31日までの1年間にすべての労働者に対して支払う賃金の総額に、事業ごとに定められた労災保険率を掛けて計算します。

(1)労災保険料の計算式

「労災保険料 = すべての労働者の1年間の賃金総額 × 労災保険率」

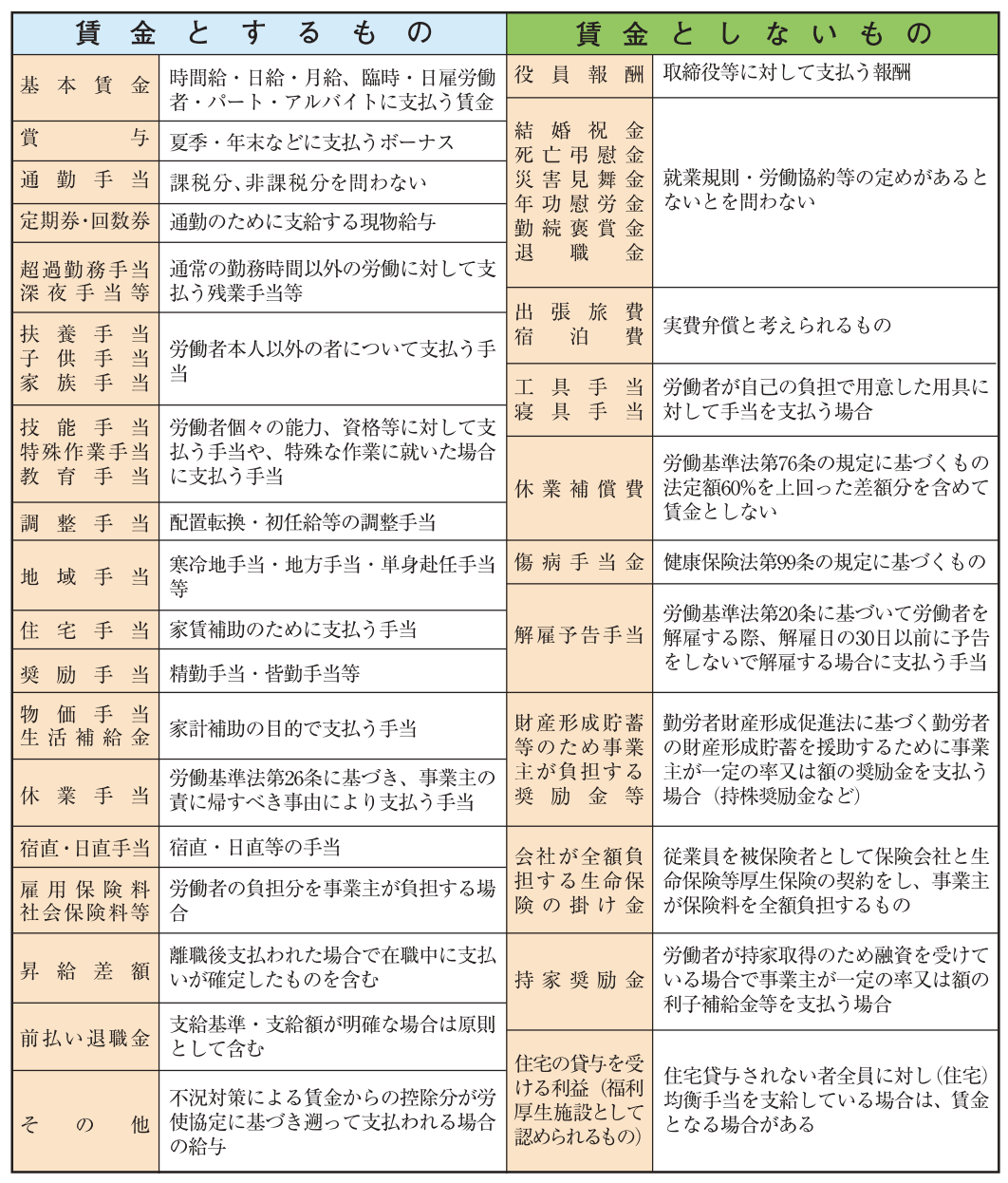

賃金総額には基本給や賞与だけでなく、通勤手当や深夜手当、扶養手当、住宅手当なども含まれます。ただし、役員報酬や退職金、結婚祝金などは含まれません。

▶参考情報:労働保険対象賃金の範囲

▶参照元:厚生労働省「労働保険対象賃金の範囲」

なお、申告した保険料の額については、労働局・労働基準監督署が抜き打ちで調査が行われることがあります(算定基礎調査)。

申告納付額が少ないことが判明した場合は、差額と追徴金が徴収されますので注意しましょう。

8,労災保険率とは?

労災保険料を決定する際に使用されるのが労災保険率です。

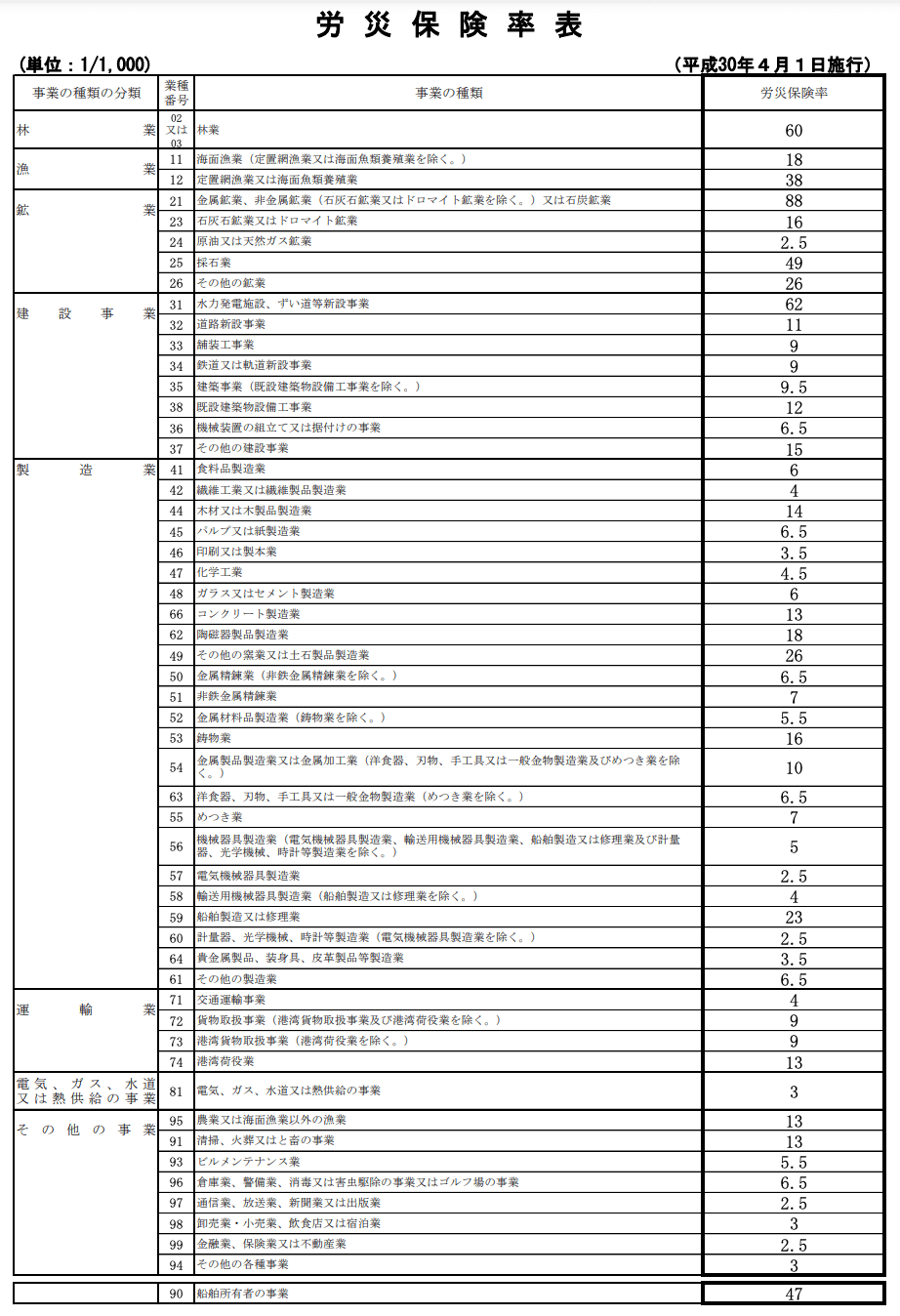

労災保険率は、厚生労働省の定める「労災保険率表」によります。

労災保険率は業種によって異なります。主な業種として、「林業」、「漁業」、「鉱業」、「建設事業」、「製造業」、「運輸業」などがあり、そこからさらに細分化されています。

これらの業種ごとに、過去3年間の労働災害発生率に基づいて労災保険率が決まります。過去3年間の労働災害発生率が高い業種は労災保険率も高くなります。基本的に3年ごとに改定され、最新のものは厚生労働省のホームページに掲載されています。

令和4年度の労災保険率は以下の通りです。

▶参考:令和4年度の労災保険率等

▶参照元:厚生労働省「令和4年度の労災保険率等」

9,労災保険料の金額の計算例

労災保険料は、事業主が4月1日から翌年3月31日までの1年間にすべての労働者に対して支払う賃金の総額(賞与を含む額)に、事業ごとに定められた労災保険率を掛けて計算します。

参考例:

林業の事業者が、1年間に全労働者に対して支払った賃金総額が3,000万円の場合

林業の労災保険料率は「60/1,000」であるため、労災保険料は下記計算のとおりです。

10,メリット制が適用される場合

労働保険率については、ここまでご説明した点が基本的な考え方ですが、事業規模によっては「メリット制」が適用されます。

(1)メリット制とは?

労働災害の発生率は、同じ種類の事業であっても、作業環境や設備、事業主の災害防止努力などの違いから、会社によって差があります。

労働災害が頻繁に発生する会社と滅多に発生しない会社が同じ割合で保険料を負担するのは不公平であるため、事業主の保険料負担が公平になるように、労働災害の発生の多さに応じて労災保険率または労災保険料額を増減するという制度が設けられています。これを「メリット制」といいます。

このメリット制は、条件を満たした場合に自動的に適用されるため、基本的に申請する必要はありません。

メリット制が適用される場合、労災保険の年度更新の際に労働局から届く封筒に「労災保険率決定通知書」が同封されています。

この通知書でメリット制によるメリット増減率が適用された労働保険率を確認することができます。

(2)メリット制が適用される要件

メリット制が適用される要件は事業の種類によって異なります。

以下で順番に解説していきます。

ア:継続事業の場合

継続事業とは、事業の期間が予定されない事業のことをいいます。工場、商店、事務所等、ほとんどの企業は継続事業に該当します。

メリット制の適用対象となる要件は以下の2つです。

- 1.労災保険に加入して3年以上が経過していること

- 2.100人以上の労働者を雇用していること、または、20人以上100人未満の労働者を雇用していて「災害度係数」が0.4以上であること

※「災害度係数」とは、労働者数に、業種ごとの労災保険率から非業務災害率を引いた率を掛けた値です。非業務災害率とは、通勤災害などの給付に充てる保険率で、業種を問わず一律「0.6/1,000」です。

イ:一括有期事業の場合

一括有期事業とは、建設業や立木の伐採業で、複数の工事や一定期間の伐採を一括して1つの事業とするものをいいます。

メリット制の適用対象となる要件は以下の2つです。

- 1.労災保険に加入して3年以上が経過していること

- 2.3年間の各年度の保険料が40万円以上であること

ウ:有期事業の場合

有期事業とは、事業の期間が予定される事業のことをいいます。工期の決まっている大規模な建設工事などが当てはまります。

メリット制の適用対象となる要件は以下の2つです。

- 1.確定保険料の額が40万円以上であること

- 2.建設事業では請負金額が1億1千万円以上、立木の伐採事業では生産量が1,000立方メートル以上であること

(3)特例メリット制について

また、労災保険には、「特例メリット制」と呼ばれる制度が存在します。

特例メリット制とは、所定の安全衛生処置を講じた中小企業などが申告することで、メリット増減率が最大45%になる制度です。

通常のメリット制はメリット増減率が最大40%ですので、特例メリット制の適用を受けることによって労災保険料の負担が軽くなる場合があります。

特例メリット制の適用要件は、以下の3つです。

- メリット制が適用される継続事業であること

- 中小企業事業主が行う事業であること(※中小企業事業主とは、使用する労働者数が300人【金融業、保険業、不動産業、小売業については50人、卸売業・サービス業については100人】以下の事業主をいいます。)

- 厚生労働省が定めた労働者の安全衛生を確保するための措置を講じた事業であること

11,労災保険の加入(条件・方法)について

労災保険は政府が管理運営している強制的な保険です。原則として、労働者を1人でも雇用していれば、会社は労災保険に加入しなければなりません。

労災保険でいう労働者は雇用形態を問わず、パートやアルバイトであっても対象になります。

労災保険への加入手続きは事業主が行います。

(1)労災保険の加入方法

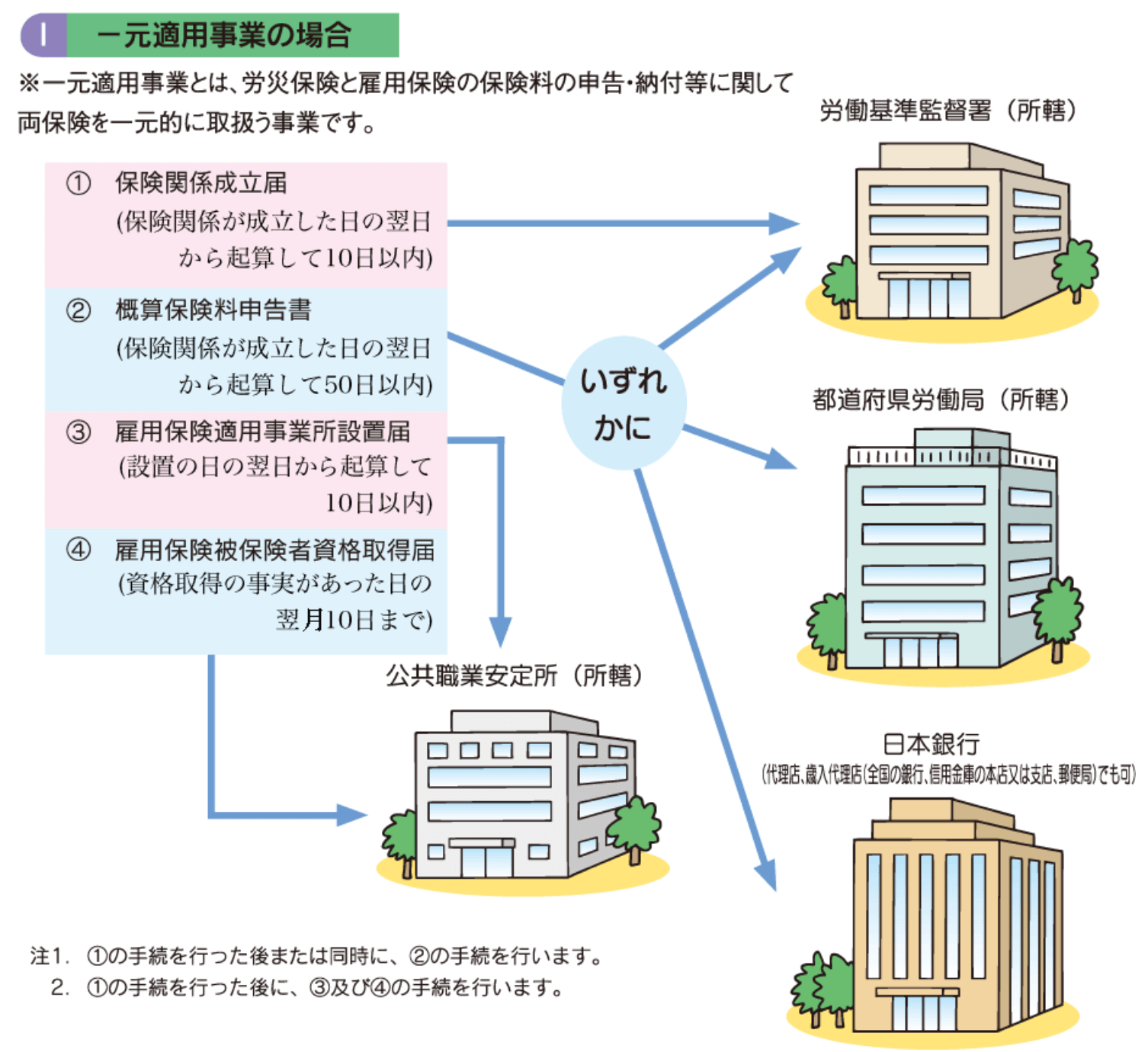

労災保険に加入するには、まず所轄の労働基準監督署に「保険関係成立届」を提出します。

そして、「労働保険概算・確定保険料申告書」を労働基準監督署、労働局、銀行等の金融機関のいずれかに提出し、その年度分の概算保険料を申告・納付します。

| 必要書類 | 提出先 | 提出期限 |

| 保険関係成立届 | 所轄の労働基準監督署 | 保険関係が成立した日(※)の翌日から起算して10日以内 |

| 労働保険概算・確定保険料申告書 | 所轄の労働基準監督署、労働局、銀行等の金融機関のいずれか | 保険関係が成立した日の翌日から起算して50日以内 |

※ 保険関係が成立した日とは、基本的には労働者を雇い入れた日のことを指します。

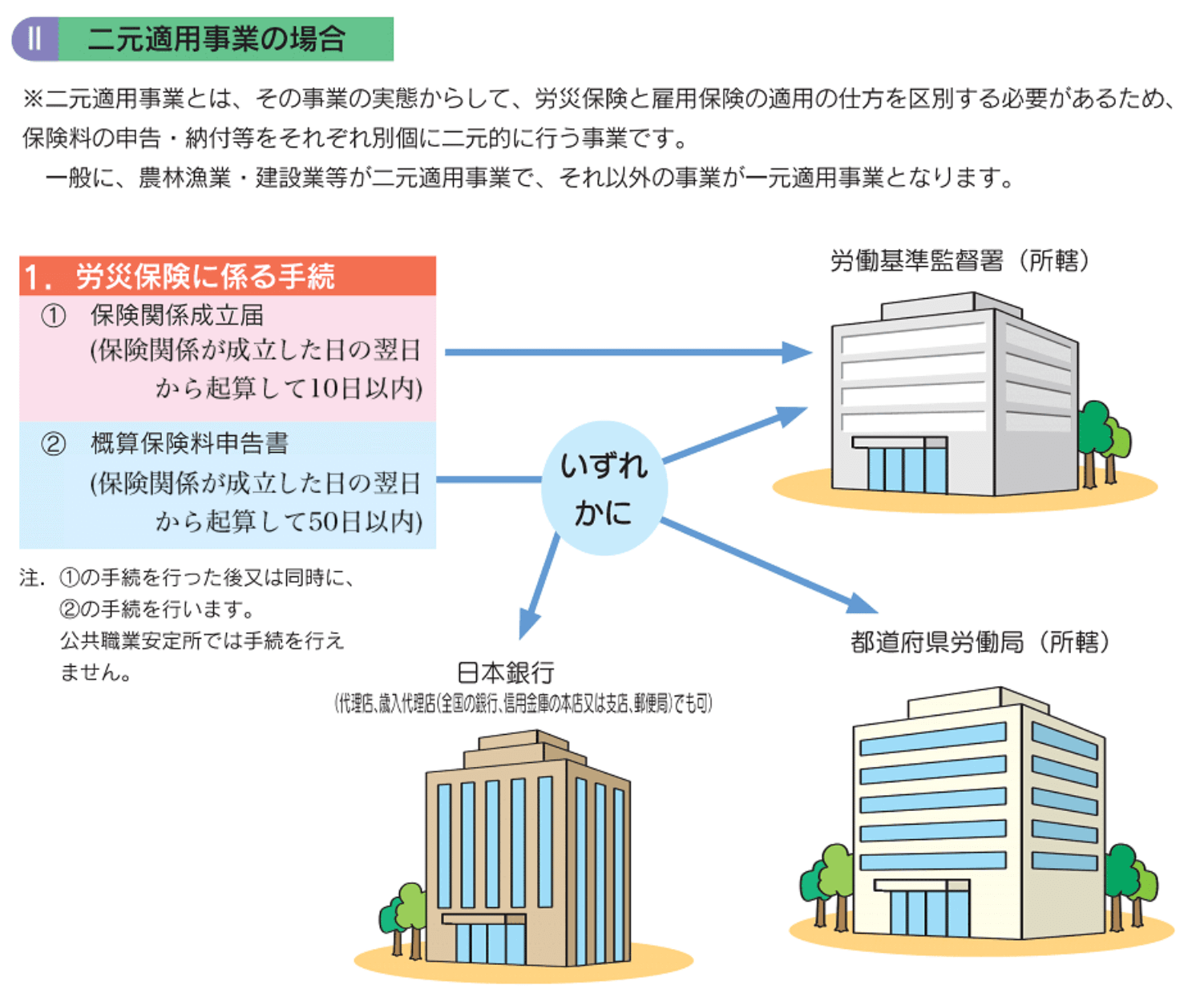

(2)一元適用事業と二元適用事業

労働者を雇用している会社は、原則として労災保険だけでなく雇用保険にも加入しなければなりません。労災保険と雇用保険をあわせて「労働保険」といいます。

労働保険では業種によって以下のとおり「一元適用事業」と「二元適用事業」に区別されていて、「一元適用事業」に該当する事業所は、労災保険と雇用保険の加入手続きを一括して行います。

「二元適用事業」に該当する事業所は、労災保険と雇用保険の加入手続きをそれぞれ個別に行います。

- 一元適用事業:二元適用事業に該当しないすべての事業

- 二元適用事業:農林水産業、建設業、港湾労働法の適用される港湾において行う事業、都道府県及び市町村並びにこれに準ずるものの行う事業

▶参考例1:「一元適用事業の場合」の手続きのフロー図

▶参考例2:「二元適用事業の場合」の手続きのフロー図

▶参照元:厚生労働省「労働保険の成立手続」

(3)未加入の場合はどうなるか?

労災保険に加入するよう指導を受けたにもかかわらず、加入手続きを行わない事業主に対しては、行政庁が職権によって加入手続きを行うことになります。その場合、労働保険料が遡って徴収されるだけでなく、追徴金も徴収されます。

また、事業主が故意又は重大な過失によって労働保険に加入していない期間中に労災が発生した場合も、被災した労働者に労災保険給付が行われます。この場合、事業主は遡って労働保険料を徴収される(併せて追徴金を徴収)ほかに、労災保険給付に要した費用の全部又は一部も徴収されることになります。

自社が労災保険に加入できているかどうかは厚生労働省のホームページで確認することができます。

12,一人親方等の労災保険加入

労災保険は、会社等に雇用される労働者の業務または通勤による災害に対して保険給付を行う制度です。

そのため、本来、一人親方は労災保険による保護の対象ではありません。

しかし国は、業務の実情や災害の発生状況などからみて、労働者に準じて保護することが適当であると認められる場合には特別に労災保険への任意加入を認めています。これを特別加入制度といいます。

一人親方等はこの特別加入制度の対象です。

(1)「一人親方等」とは?

「一人親方等」とは、労働者を使用しないで次の「① ~ ⑪」の事業を行う一人親方やその他の自営業者およびその事業に従事する人をいいます。

- ①自動車や自転車を使用して行う旅客や貨物の運送事業(個人タクシーや個人貨物運送業者など)

- ②土木、建築、建設、解体等の事業(大工、左官、とび職人など)

- ③漁業

- ④林業

- ⑤医薬品の配置販売の事業

- ⑥廃棄物の収集、運搬、選別、解体などの事業

- ⑦船員が行う事業

- ⑧柔道整復師が行う事業

- ⑨改正高年齢者雇用安定法に基づき高年齢者が行う事業

- ⑩あん摩マッサージ指圧師、はり師、きゆう師が行う事業

- ⑪歯科技工士が行う事業

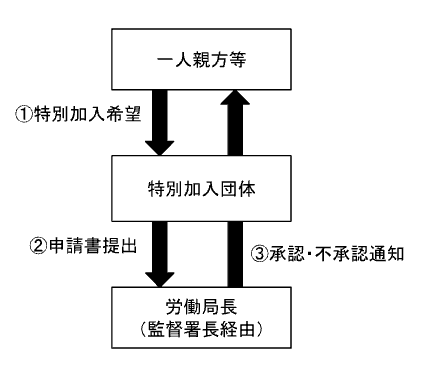

(2)特別加入の手続き

特別加入の手続きは、都道府県労働局長の承認を受けた特別加入団体を通して行います。

新たに特別加入団体をつくって申請する場合は、「特別加入申請書(一人親方等)」を所轄の労働基準監督署長を経由して労働局長に提出し、承認を受けます。

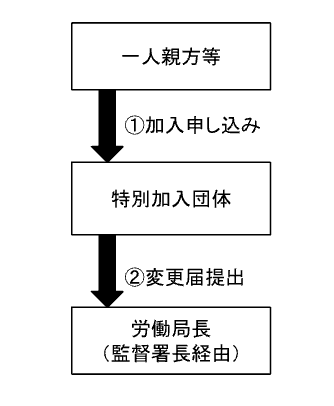

すでに特別加入を承認されている団体を通じて加入する場合は、団体に対して加入申し込みをします。それを受けて団体が「特別加入に関する変更届(中小事業主等及び一人親方等)」を所轄の労働基準監督署長を経由して労働局長に提出します。

▶参考1:新たに特別加入団体をつくって申請する場合

▶参考2:すでに特別加入を承認されている団体を通じて加入する場合

一人親方の労災保険の特別加入制度については、以下の厚生労働省のホームページの資料も参考にご覧ください。

13,個人事業主(フリーランス)の労災保険加入

前項で挙げた「一人親方等」以外の個人事業主は労災保険による保護の対象ではないため、労災保険に加入することができません。

なお、フリーランスも個人事業主に該当しますので、同じく労災保険に加入できません。

14,会社役員などの労災保険適用

(1)会社役員に労災保険が適用される場合

労災保険は労働者を対象とする保険であり、使用者にあたる会社役員や事業主は、原則として、労災保険に加入することができません。

ただし、役員という立場であっても以下の2つの要件を満たす場合は、労災保険の適用を受けることができます。

1,代表権・業務執行権を有しないこと

法令及び会社の定款等の規定によって、業務執行権限が与えられている役員は労災保険の対象となりません。

2,労働者性を有すること

業務執行権限のある取締役などの指揮監督を受けて労働に従事し、その対償として賃金を得ている場合、労働者性を有すると判断されます。

(2)特別加入制度により労災保険に加入できる場合

上記の要件を満たさない場合でも、以下の「1」、「2」に該当する中小事業主等は、特別加入制度により労災保険に加入することができます。

- 1.下表に定める数の労働者を1年間に100日以上使用する事業主(法人の場合はその代表者)

- 2.労働者以外で「1」の事業主の事業に従事する人(事業主の家族従事者や、法人の代表者以外の役員など)

| 業種 | 労働者数 |

| 金融業、保険業、不動産業、小売業 | 50人以下 |

| 卸売業、サービス業 | 100人以下 |

| 上記以外の業種 | 300人以下 |

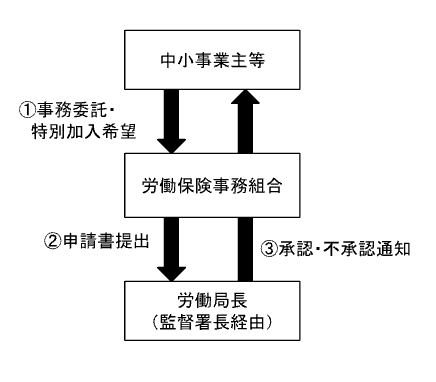

中小事業主等が以下の2つの要件を満たしている場合、労働保険事務組合を通じて「特別加入申請書(中小事業主等)」を所轄の労働局長に提出することで加入手続きができます。

- 雇用する労働者について保険関係が成立していること

- 労働保険の事務処理を労働保険事務組合に委託していること

▶参考:労働保険事務組合を通じて「特別加入申請書(中小事業主等)」を所轄の労働局長に提出する場合

中小事業主等の労災保険の特別加入制度については、以下の厚生労働省のホームページの資料も参考にご覧ください。

15,労災保険の労働保険番号とは?

労働保険番号とは、労災保険に加入すると労働局から事業所ごとに交付される14桁の番号のことです。

(1)労働保険番号が必要になる場合

労働保険番号が必要になるのは主に以下の場合です。

1,労災保険から給付を受けるとき

労災が発生して労災保険から保険給付を申請するとき、請求書に労働保険番号を記載する必要があります。

2,元請業者と契約するとき

建設業の現場で仕事をする一人親方は、元請業者から労働者的な扱いを受けていても元請の労災保険の対象にはなりません。

そのため、各自で労災に特別加入していることが推奨されたり、契約の条件になっていたりすることがあります。

そのような場合に元請業者との契約時に、労災に加入している証明として労働保険番号の提示を求められることがあります。

(2)労働保険番号の確認方法

労働保険番号は、労働局から毎年更新の際に送付される「概算・確定保険料申告書」に印字されています。

番号はインターネットで調べたりして簡単に確認できるものではありませんので、必ず控えを保存しておきましょう。

▶参考:「概算・確定保険料申告書」に印字されている労働保険番号の確認方法

なお、一人親方等の場合は特別加入団体ごとに労働保険番号が交付されています。労働保険番号は、保険加入後に発行される「労災保険加入証明書」などで確認できます。

16,労災上乗せ保険とは?

労災上乗せ保険とは、民間の保険会社による任意加入の保険で、国の労災保険では補償されない部分を補うものです。

業務災害補償保険や任意労災保険など、保険会社によって正式名称は様々ですが、それらをまとめて「労災上乗せ保険」といいます。

労災上乗せ保険の種類は主に2つあります。

(1)法定外補償保険

被災した従業員やその遺族に対して、入院給付金や通院給付金、死亡・後遺障害保険金などを、国の労災保険による補償に上乗せして給付する保険です。

労災保険による補償に追加支給することで従業員が受け取れる金額が上がったり、国の労災保険では補償されない部分も補償を受けることができたりするので、会社の福利厚生をより手厚くすることができます。

(2)使用者賠償責任補償保険

労災が発生すると、従業員やその遺族から安全配慮義務違反などで会社が訴えられる場合があります。

そのような場合に、従業員への損害賠償金や裁判費用などを補償するための民間の保険が「使用者賠償責任補償保険」です。

重大な事故の場合は賠償金も高額になりますが、国の労災保険からは慰謝料や賠償金などは支給されません。「使用者賠償責任補償保険」に加入しておくことで、会社の損害賠償責任をカバーすることができます。

労災事故の多い建設業では、工事現場によっては労災上乗せ保険への加入が義務付けられている場合もあります。

保険会社によって補償内容や付帯できる特約などの違いが様々ありますので、加入にあたっては、その内容をしっかり検討することが重要です。

弁護士の立場から見ると加入しても、いざというときにあまり役に立たないと思われるような保険に加入して保険料を支払っている企業も多いです。

咲くやこの花法律事務所でも労災上乗せ保険に加入する際の加入内容について顧問先に助言を行っています。

17,労災保険に関して弁護士に相談したい方はこちら(法人専用)

最後に、労災対応についての、咲くやこの花法律事務所のサポート内容をご説明します。

なお、咲くやこの花法律事務所は、企業側の立場でのみご相談をお受けしており、一般の従業員からのご相談はお受けしておりません。

(1)労災についての企業側の対応のご相談

労災事故が発生したときや、企業側は労災と考えていない場面で従業員から労災申請の希望が出てきたときは、労使トラブルに発展しやすい場面であり、慎重な対応が必要です。

早めに相談していただくことにより、対応の選択肢が広がり、また、迅速な解決がしやすくなります。誤った対応によってトラブルにつながることを防ぐために、初期段階で弁護士に相談して対応を十分に検討することをおすすめします。

咲くやこの花法律事務所では、労災について企業側の立場から以下のようなご相談をお受けしています。

- 労災保険への加入手続きについてのご相談

- 労災保険給付の請求手続きについてのご相談

- 労災上乗せ保険や使用者賠償責任保険等についてのご相談

- 事業主証明を求められた場合の対応に関するご相談

- 労働基準監督署による調査に関するご相談

- 労災に関する従業員からの損害賠償請求に関するご相談

労災トラブルに精通した弁護士がご相談にあたります。

咲くやこの花法律事務所の労災対応に精通した弁護士へのご相談費用

- 初回相談料:30分5000円+税(顧問契約の場合は無料)

労災申請があった場合の会社側の対応については以下でも解説していますのでご参照ください。

(2)顧問弁護士契約

咲くやこの花法律事務所では、労災トラブルをはじめとする、労務トラブルを日ごろから弁護士に相談するための、顧問弁護士サービスを事業者向けに提供して、多くの事業者をサポートしてきました。

顧問弁護士サービスを利用することで、問題が小さいうちから気軽に相談することができ、問題の適切かつ迅速な解決につながります。また、日ごろから労務管理の改善を進め、トラブルに強い会社をつくることに取り組むことができます。咲くやこの花法律事務所の顧問弁護士サービスは以下をご参照ください。

18,「咲くやこの花法律事務所」の弁護士に問い合わせる方法

労災保険についてなど労働問題に関するご相談は、下記から気軽にお問い合わせください。今すぐのお問い合わせは以下の「電話番号(受付時間 9:00〜23:00)」にお電話いただくか、メールフォームによるお問い合わせも受付していますので、お気軽にお問い合わせ下さい。

【お問い合わせについて】

※個人の方からの問い合わせは受付しておりませんので、ご了承下さい。

相談予約はこちら

19,労災に関するお役立ち情報も配信中(メルマガ&YouTube)

労災保険についてなど労働問題に関するお役立ち情報について、「咲くや企業法務.NET通信」のメルマガ配信や「咲くや企業法務.TV」のYouTubeチャンネルの方でも配信しております。

(1)無料メルマガ登録について

上記のバナーをクリックすると、メルマガ登録ページをご覧いただけます。

(2)YouTubeチャンネル登録について

上記のバナーをクリックすると、YouTubeチャンネルをご覧いただけます。

20,【関連情報】労災に関するお役立ち記事一覧

この記事では、「労災保険とは?保険料の金額や加入条件、手続きなどを徹底解説」について、わかりやすく解説いたしました。

労災については、労災保険の制度内容はもちろん、実際に労災トラブルが発生した際は、労災かどうかの判断をはじめ、初動からの正しい対応方法など全般的に理解しておく必要があります。

そのため、他にも労災に関する基礎知識など知っておくべき情報が幅広くあり、正しい知識を理解しておかなければ重大なトラブルに発展してしまいます。

以下ではこの記事に関連する労災のお役立ち記事を一覧でご紹介しますので、こちらもご参照ください。

・労災事故とは?業務中・通勤中の事例を交えてわかりやすく解説

・ぎっくり腰は労災にならない?仕事で発症した腰痛の労災認定について

・パワハラで労災は認定される?会社の対応と精神疾患の認定基準を解説

・労災が発生した際の報告義務のまとめ。遅滞なく届出が必要な場合とは?

・労災の休業補償の期間は?いつからいつまで支給されるかを詳しく解説

・労災病院のメリットと手続き、支払いについてわかりやすく解説

注)咲くやこの花法律事務所のウェブ記事が他にコピーして転載されるケースが散見され、定期的にチェックを行っております。咲くやこの花法律事務所に著作権がありますので、コピーは控えていただきますようにお願い致します。

記事作成日:2023年5月30日

記事作成弁護士:西川 暢春